Consecuencias de presentar declaraciones fuera de plazo

Contenido

- 1 Consecuencias de presentar declaraciones fuera de plazo

- 1.1 ¿Podemos presentar impuestos fuera de plazo?

- 1.2 Las solicitudes de aplazamiento y fraccionamiento

- 1.3 Consecuencias de presentar declaraciones fuera de plazo

- 1.4 Consecuencias de presentar la declaración fuera de plazo sin requerimiento

- 1.5 Consecuencias de presentar la declaración fuera de plazo con requerimiento

- 1.6 Presentación de declaraciones negativas, a devolver o informativas fuera de plazo

- 1.7 ¿Puedo hacer algo si no estoy de acuerdo con Hacienda?

Presentar declaraciones fuera de plazo te puede conllevar grandes problemas.

¡TEN CUIDADO!

Todos sabemos que Hacienda no perdona.

¿Es éste tu caso? ¿Se te ha olvidado presentar alguno de tus impuestos? O ¿Quieres saber cómo actuar en el caso de que te pase?

Para saber cómo debes proceder, tenemos que conocer algunos datos, como, por ejemplo:

- ¿Te ha llegado una notificación de Hacienda? ¿O te has dado cuenta tú mismo?

- ¿Te has retrasado en el pago poco o mucho tiempo?

- ¿Cómo es el resultado? ¿A pagar o negativo?

A lo largo de este artículo daremos respuesta a todas las preguntas anteriores y te explicare qué pasa si te encuentras en esta situación y qué consecuencias puede tener.

Todo lo que vamos a ver en este artículo es de aplicación entre otras declaraciones a:

- IRPF (modelo 100)

- Pagos fraccionados de IRPF (modelos 130 y 131)

- IVA (modelo 303)

- Retenciones e ingresos a cuenta (modelos 111, 115 y 123)

- Censales (modelos 036 y 037)

- Informativas (modelos 190, 180, 347, 349 y 390)

En primer lugar he de decirte que uno de los factores que va a influir en agravar la presentación de declaraciones fuera de plazo va a ser el tiempo que haya transcurrido desde el plazo de presentación voluntaria.

Por lo que, si no has presentado alguna declaración dentro de plazo o te planteas hacerlo, debes de seguir leyendo, así conocerás las consecuencias y como puedes minorar el coste económico por la demora.

¿Podemos presentar impuestos fuera de plazo?

¡Tranquilo! Aunque te hayas despistado y no presentases alguna declaración en su momento, aún PUEDES PRESENTARLAS FUERA DE PLAZO.

¿Cómo se hace?

Sencillo, debes utilizar el mismo procedimiento que si lo hubieras hecho dentro de plazo.

Es decir, tienes que realizar los mismos trámites:

- Acudir a las oficinas de la Agencia Tributaria

- realizarlo telemáticamente a través de la Sede Electrónica.

Eso sí, que se pueda presentar el impuesto más tarde (extemporáneamente), no significa que esta actuación sea correcta. Por ello, esta actuación te va a acarrear si o si unas consecuencias.

Si quieres evitarte todos los problemas que te explicaremos a continuación… ¡No lo dudes! ¡Confía en Asepyme! Nosotros podemos gestionártelo todo.

Solicítanos una cita y te explicaremos cómo ayudarte.

En primer lugar, vamos a ver como puedes actuar para que no te sancionen.

Las solicitudes de aplazamiento y fraccionamiento

En primer lugar y antes de entrar a ver en profundidad las consecuencias de presentar declaraciones fuera de plazo, mi recomendación si no lo hiciste, es que presentes la declaración lo antes posible o solicites un aplazamiento o fraccionamiento para evitarte las sanciones.

Recuerda que siempre puedes solicitar un aplazamiento o fraccionamiento que tan solo va a tener un coste añadido por los intereses, que en 2022 es del 3,75% anual.

Por ejemplo, si llegado el plazo de pagar el IVA que asciende a 6.400€ no puedes hacer frente al pago de la totalidad, puedes pagar una parte y solicitar un aplazamiento del resto.

Supongamos que te viene bien pagar 3.400€ dentro de plazo y solicitas el aplazamiento del resto (3.000€) a 3 meses.

Al vencimiento tan solo tendrás que pagar los 3.000€ aplazados más 28,13€ de intereses.

Consecuencias de presentar declaraciones fuera de plazo

Lo primero que debes de saber es que como te decía el presentar una o varias declaraciones fuera de plazo va a tener consecuencias económicas.

Estas consecuencias dependerán de si presentas la declaración fuera de plazo voluntariamente o es Hacienda quien te requiere para hacerlo.

Hacienda en la actualidad tiene medios para conocer cuando tú no has presentado una declaración y lo habitual es que te requiera.

A través de un requerimiento se te solicitará que presentes la declaración si no lo has hecho o que justifiques que la has presentado.

Y si tenías obligación y no presentaste de declaración a continuación se te iniciará un procedimiento sancionador.

Resumiéndolo podríamos decir que si no presentaste declaración y tenías obligación terminarás pagando:

- El importe de la declaración

- Los intereses de demora (ver tabla mas abajo)

- Una sanción (entre 50% y 150% de la deuda)

Veamos las dos situaciones que se te pueden dar:

- Que presentes la declaración fuera de plazo sin requerimiento

- Que presentes la declaración fuera de plazo con requerimiento

Consecuencias de presentar la declaración fuera de plazo sin requerimiento

Como te decía aquí la clave está en que presentes tú la declaración antes de que te envíe Hacienda un requerimiento.

Con ello vas a conseguir que las consecuencias se limiten a pagar un recargo y no una sanción.

La cuantía del recargo va a depender del tiempo transcurrido, y se calcula desde el último día que había para presentar la declaración.

Y una vez presentada la declaración fuera de plazo, Hacienda te notificará el recargo que debes de pagar por haberla presentado extemporáneamente.

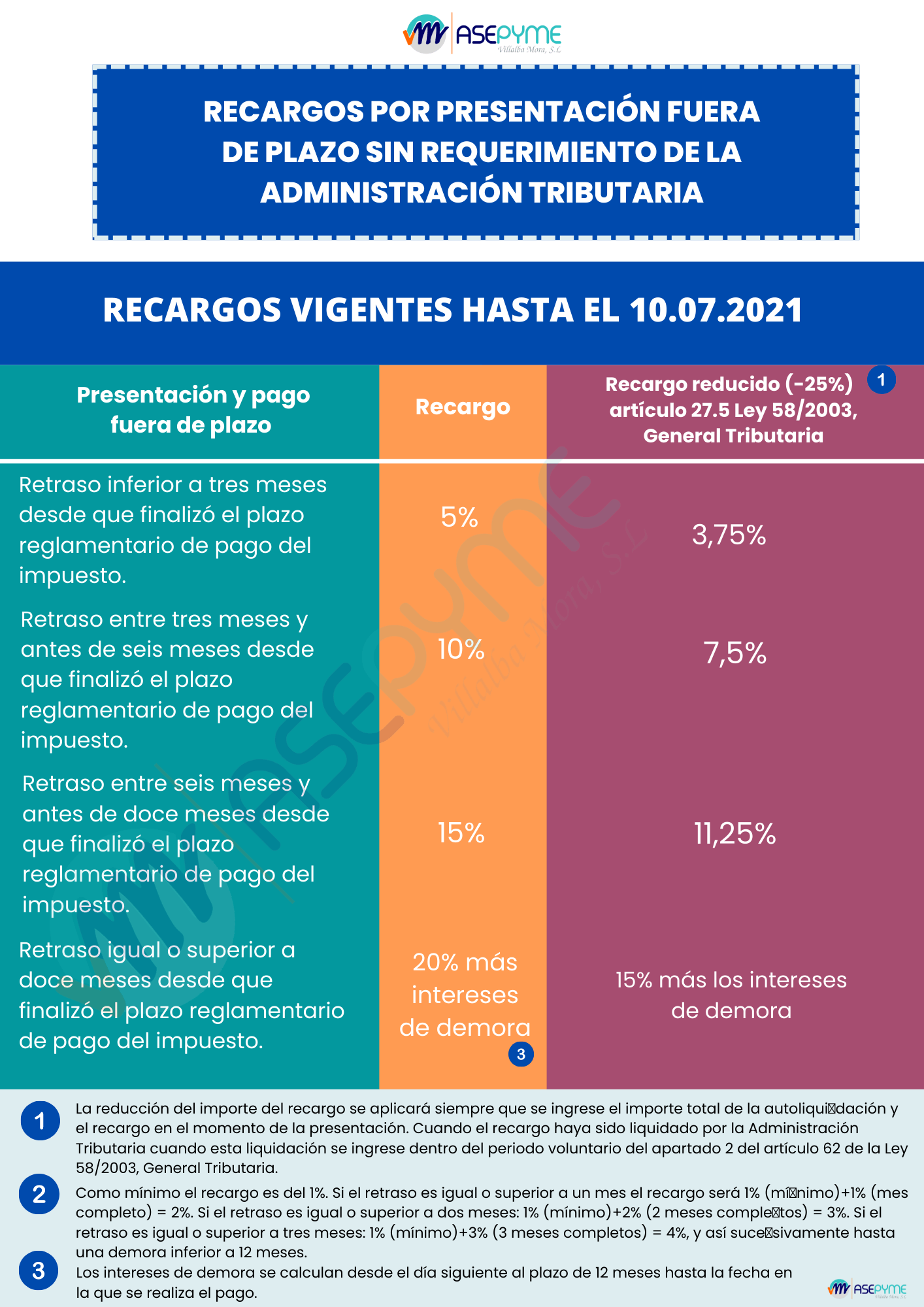

¿Qué recargos se pagan actualmente?

Hasta el 10 de julio de 2021 los recargos iban del 5% al 20%, muy superiores a los actuales, como a continuación veremos.

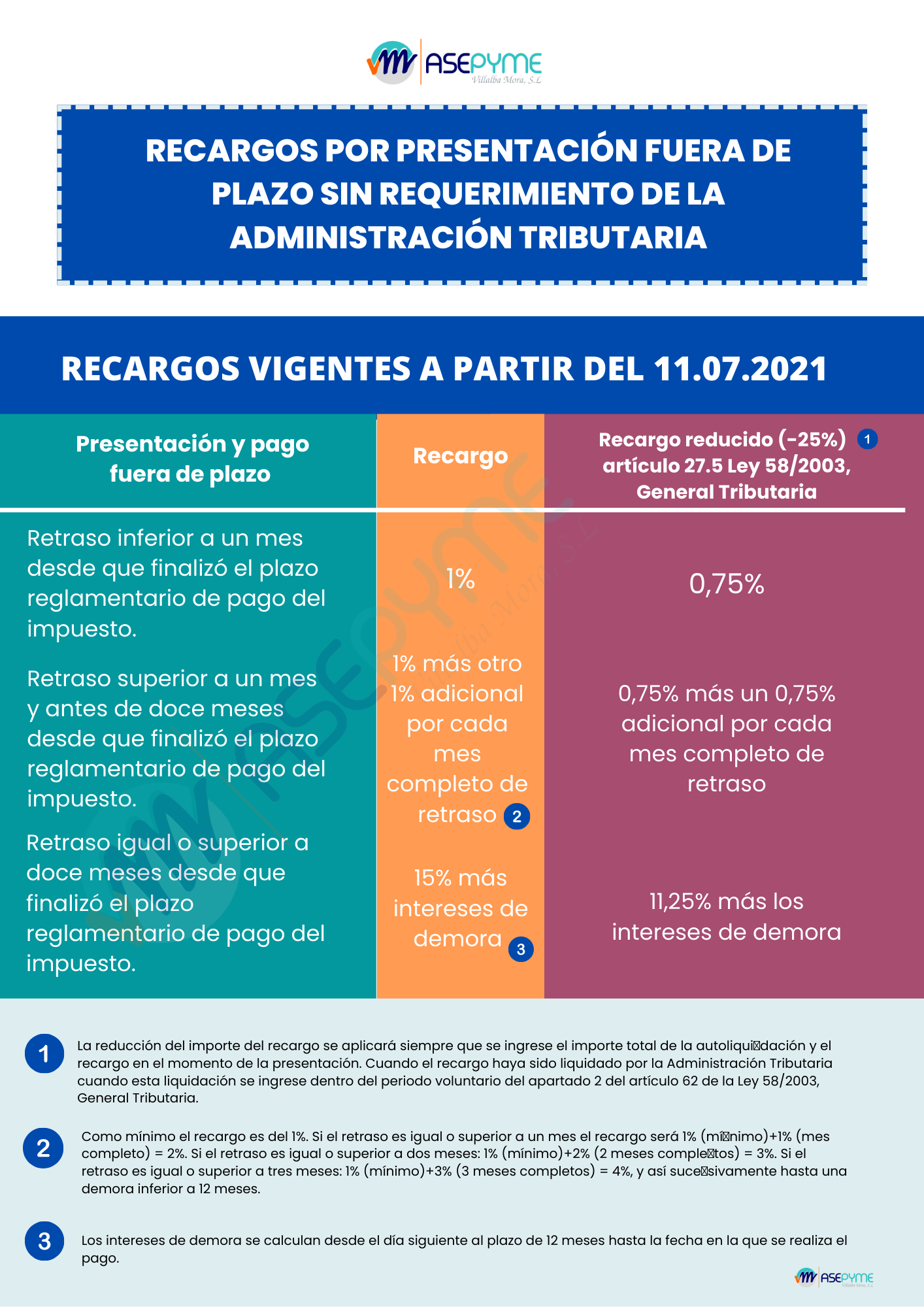

Tras la publicación de la Ley 11/2021 de medidas de prevención y lucha contra el fraude fiscal los nuevos recargos se han reducido bastante.

- Si presentas de declaración dentro de los 12 meses siguientes a la fecha de presentación en periodo voluntario, el recargo será de un 1% fijo, más otro 1% adicional por cada mes de retraso.

En estos casos no se te cobrarán intereses de demora ni sanción

- Si presentas la declaración con más de 12 meses de retraso, el recargo será del 15%.

En estos casos si que deberás de pagar intereses de demora. Y estos se contarán a partir del día siguiente al vencimiento de los 12 meses. Aquí tampoco se te cobrará sanción.

Y en el supuesto de que tengas que pagar recargo, este se puede reducir en un 25%, según establece el artículo 27.5 de la Ley General Tributaria, si se dan estos dos supuestos:

- Que se realice el ingreso de la declaración extemporánea o de la liquidación practicada por la Administración derivada de la declaración.

- Que se realice el ingreso del recargo en periodo voluntario.

Art. 27.5 LGT

El importe de los recargos a que se refiere el apartado 2 anterior se reducirá en el 25 por ciento siempre que se realice el ingreso total del importe restante del recargo en el plazo del apartado 2 del artículo 62 de esta Ley abierto con la notificación de la liquidación de dicho recargo y siempre que se realice el ingreso total del importe de la deuda resultante de la autoliquidación extemporánea o de la liquidación practicada por la Administración derivada de la declaración extemporánea, al tiempo de su presentación o en el plazo del apartado 2 del artículo 62 de esta Ley, respectivamente, o siempre que se realice el ingreso en el plazo o plazos fijados en el acuerdo de aplazamiento o fraccionamiento de dicha deuda que la Administración tributaria hubiera concedido con garantía de aval o certificado de seguro de caución y que el obligado al pago hubiera solicitado al tiempo de presentar la autoliquidación extemporánea o con anterioridad a la finalización del plazo del apartado 2 del artículo 62 de esta Ley abierto con la notificación de la liquidación resultante de la declaración extemporánea.

Por lo que los intereses y recargos quedan en la actualidad como puedes ver en la siguiente tabla:

Ejemplo con recargos por presentar la declaración fuera de plazo sin requerimiento

Supongamos que no presentaste en plazo la declaración del primer trimestre de 2022, ni solicitaste aplazamiento o fraccionamiento.

El plazo para presentarla en periodo voluntario vencía el 20 de abril.

El importe a ingresar era 3.000€.

El 1 de junio ya dispones de dinero para hacer frente al pago de la declaración y decides regularizar voluntariamente la situación presentando la declaración.

Como habrá transcurrido más de un mes desde el vencimiento del plazo y menos de dos meses, deberás de pagar recargo.

El recargo te lo notificará Hacienda una vez tenga conocimiento de que has presentado la declaración y será del 1% fijo más otro 1% por haber transcurrido menos de 2 meses.

Luego el recargo será del 2% sobre los 3.000€, es decir 60€.

Y si realizas el pago dentro del plazo una vez recibas la notificación de la liquidación, el importe se te reducirá en un 25%, y pagarás 45€.

Consecuencias de presentar la declaración fuera de plazo con requerimiento

Si no presentaste la declaración en plazo voluntario y recibes un requerimiento de Hacienda, la mejor opción es presentarla inmediatamente.

En estos casos se va a iniciar un procedimiento sancionador por haber dejado de ingresar la totalidad o parte de la deuda tributaria.

Te dejo un enlace al artículo 191 de la Ley General Tributaria donde se gradúan las sanciones en leves, graves o muy graves, para que puedas conocer la graduación de la infracción.

Este tipo de infracciones suelen llevar una sanción que oscila de entre el 50% al 150%.

La graduación de esta sanción va a depender principalmente de:

- Si se ha causado perjuicio económico a la administración.

- Si se han cometido de forma reiterada otras infracciones

En estos casos se pueden aplicar dos tipos de reducciones:

- Reducción del 30% por conformidad, si se acepta la sanción impuesta.

- Reducción del 40% si se ingresa la sanción en periodo voluntario. Esta reducción se aplica una vez aplicada la reducción anterior.

Ejemplo con recargos por presentar la declaración fuera de plazo con requerimiento

Supongamos el mismo supuesto que el caso anterior, que no presentaste en plazo la declaración del primer trimestre de 2022, ni solicitaste aplazamiento o fraccionamiento.

El plazo para presentarla en periodo voluntario vencía el 20 de abril.

El importe a ingresar era 3.000€.

Si el 15 de septiembre recibes un requerimiento de la administración por no haberla presentado, y el 20 de septiembre la presentas.

En estos casos te van a sancionar, y la infracción tributaria será leve ya que la base de la sanción es igual a 3.000 euros.

El cálculo va a ser el siguiente:

Base sobre la que se va a calcular la liquidación: 3.000€.

Porcentaje mínimo de sanción: 50%

Entiendo que no cometes infracción de este tipo habitualmente, por lo que no se deberá de incrementar la sanción.

Incremento por perjuicio económico a la administración: 10%

Total porcentaje a incrementar: 60% (50% + 10%)

Sanción: 1.800€ (60% sobre 3.000€)

Reducción por conformidad: 540€ (30% sobre 1.800€)

Sanción reducida: 1.260€ (1.800€ – 540€)

Reducción por pago: 504€ (40% sobre 1.260€)

Total a pagar:

- Principal de la liquidación: 3.000€

- Importe sanción con reducciones: 756€ (1.800€ – 540€ – 504€)

Si comparamos los dos supuestos, el de ingresar sin o con requerimiento, vemos que la diferencia en la sanción es importante:

- En el supuesto de que presentases la declaración fuera de plazo sin requerimiento, pagarás 45€.

- En el supuesto de que presentases la declaración fuera de plazo con requerimiento, pagarás 756€.

Vemos que la diferencia es de más de 700€

Pero se puede dar otro supuesto, si la declaración no te salía a ingresar.

Presentación de declaraciones negativas, a devolver o informativas fuera de plazo

Obviamente al no salir cantidad a ingresar no se aplicarán los recargos por presentación fuera de plazo que se regulan en el artículo 27 de la Ley General Tributaria.

Declaraciones negativas o a devolver

Hemos de partir de que no se crea ningún perjuicio económico a la administración en el caso de que la declaración salga a devolver o sea cero.

En base al artículo 198 de la Ley General Tributaria la infracción se calificará como leve y la sanción será una multa de 200€.

Al igual que en otros casos, en estos supuestos de presentación de declaraciones fuera de plazo sin requerimiento previo de la administración, las sanciones se pueden reducir a la mitad.

Art. 198.2 LGT.

… si las autoliquidaciones o declaraciones se presentan fuera de plazo sin requerimiento previo de la Administración tributaria, la sanción y los límites mínimo y máximo serán la mitad de los previstos en el apartado anterior

Declaraciones censales o informativas

En el supuesto de que se trate de declaraciones censales (036 y 037), tampoco se produce ningún perjuicio a Hacienda, y la multa será de 400€.

En el supuesto de que se trate de declaraciones informativas, la sanción será de 20€ por cada dato o conjunto de datos que hagan referencia a una misma persona o entidad, con un mínimo de 300€ y un máximo de 20.000€.

Al igual que en el caso anterior, las sanciones se pueden reducir a la mitad de conformidad con el art. 198.2 LGT.

Ejemplo de presentación de declaraciones negativas, a devolver o informativas fuera de plazo

Supongamos que presentas fuera de plazo una declaración cuyo resultado era a compensar.

En este caso Hacienda no podrá imponerte ningún recargo de los establecidos en el art. 27 de la LGT dado que no hay importe a ingresar.

No obstante, tal como hemos visto anteriormente, y según el artículo 198 de la Ley General Tributaria la infracción se calificará como leve y la sanción será una multa de 200€.

Pero esta sanción se podrá reducir en un 50% si la presentas sin haber recibido un requerimiento previo de Hacienda, quedando en 100€.

Y si pagas la sanción dentro de plazo, podrás aplicar una reducción del 25%, por lo que el importe a ingresar se te quedará en 75€.

¿Puedo hacer algo si no estoy de acuerdo con Hacienda?

¡Claro que sí!

Siempre vas a tener la opción de alegar si no estás conforme con la notificación de Hacienda.

Solicítanos una cita y te explicaremos cómo ayudarte.

¡Por cierto!

¡No te pierdas las últimas novedades en cuanto a legislación, subvenciones, ayudas, noticias y análisis de empresas cotizadas! Suscríbete a nuestra newsletter gratuita para estar siempre informado.

Si necesitas orientación en relación con las consecuencias de presentar declaraciones fuera de plazo, no dudes en ponerte en contacto con nosotros 📞. Desde nuestra asesoría fiscal en Valencia, proporcionamos servicios a nivel nacional y online, apoyándote en la maximización de tus beneficios 🌐.