¿Qué son las facturas intracomunitarias?

Contenido

- 1 ¿Qué son las facturas intracomunitarias?

- 1.1 Preliminares de las operaciones intracomunitarias

- 1.2 ¿He de repercutir IVA en las facturas intracomunitarias?

- 1.3 ¿Qué texto poner en las facturas intracomunitarias por entrega de bienes?

- 1.4 ¿Qué texto poner en las facturas intracomunitarias por prestación de servicios?

- 1.5 Facturas intracomunitarias y el “Recargo de Equivalencia”.

- 1.6 ¿Pero que sucede si tu eres el adquirente minorista?

- 1.7 El modelo 349 y las operaciones intracomunitarias

Las facturas intracomunitarias son aquellas que se utilizan cuando se trata de dos operadores de la Unión Europea y que cumple los requisitos del IVA intracomunitario.

El IVA intracomunitario es aquel que se basa en las normas sobre el Impuesto de Valor Añadido que se aplica en transacciones comerciales entre países de la Unión Europea.

Este IVA se aprobó para facilitar el intercambio comercial entre socios intracomunitarios de la Unión Europea.

Voy a intentar aclararte en este artículo qué debes de poner en una factura intracomunitaria. Y ya el anticipo que esto va a depender de si se trata de una venta de un bien o de la prestación de un servicio.

Preliminares de las operaciones intracomunitarias

Como ya he comentado en otros artículos, si realizas con habitualidad comprar o ventas a otros profesionales o empresas deberás de darte de alta en el ROI para evitar pagar el IVA.

Por lo que lo primero será tramitar tu alta en el ROI (Registro de Operadores Intracomunitarios) cumplimentando la declaración censal de alta modelo 036. Y una vez tramitada esta alta obtendrás un NIF-IVA o VAT.

Al fin y al cabo, si tu empresa está en España, tu NIF-IVA será la combinación de el código de España “ES” y tu número de identificación fiscal “NIE”.

A modo de resumen antes de entrar en detalle te diré que el alta en el ROI te va a servir para que si tu cliente y tu estáis en el ROI no habrá que repercutir IVA en las facturas.

Por lo que, si tu cliente no es un empresario o profesional, se trata de un consumidor final, lo normal será que se repercuta el IVA español o el del país de destino, como después veremos.

Si tienes dudas sobre si tu cliente está en el ROI puedes comprobarlo a través de la plataforma del VIES. Con la simple introducción de un par de datos de tu cliente sabrás si está dado de alta en el ROI o no lo está, por lo que sabrás cómo debes de hacer la factura.

No debes confundir operaciones intracomunitarias con exportaciones, pues por ejemplo, Inglaterra e Irlanda no se consideran países de la Unión Europea, por lo que las ventas a estos países son exportaciones y no operaciones intracomunitarias.

Como ves es bastante importante hacer bien las facturas y el localizador de IVA te puede ayudar a cometer errores y sanciones. Te recuerdo que si eres cliente de Asepyme y tienes dudas, puedes contactar con nosotros y te las aclararemos.

Vamos a ver en detalle en qué casos debes de repercutir IVA en tus facturas y a qué tipo impositivo, siempre que las dos partes seáis empresarios o profesionales.

¿He de repercutir IVA en las facturas intracomunitarias?

Las entregas intracomunitarias en principio están exentas de IVA, por lo tanto, no se repercute IVA en la factura intracomunitaria.

De entrada si la venta la realizas a un consumidor final, aunque este se encuentre en otro país, debes de incluir el IVA vigente en España, es decir como si la operación la realizases en España.

Cuando se realiza una “entrega intracomunitaria”, es decir la venta de bienes desde España a otro país de la Unión Europea, esta operación está exenta de IVA, por lo que no se repercute este impuesto.

Y cuando se realiza una “adquisición intracomunitaria”, es decir la compra a otro país de la Unión Europea, se aplica un mecanismo de autoliquidación por el que el adquirente ha de declararlo como mayor IVA soportado y repercutido en su declaración de IVA, a pesar de no haberlo pagado.

¿Qué texto poner en las facturas intracomunitarias por entrega de bienes?

De entrada, toda factura intracomunitaria debe contener como mínimo:

- Número de factura, debiendo ser esta correlativa en número y fecha.

- Datos del emisor y destinatario. Nombre o denominación social, dirección y NIF-IVA.

- Descripción detallada de los bienes o servicios.

- Importe.

En cuanto a la descripción, el texto que se tiene que poner en las “facturas intracomunitarias” es un detalle importante que no se debe olvidar, ya que el texto de una factura intracomunitaria es algo que hacienda tiene muy en cuenta.

El comercio intracomunitario está siempre controlado por Hacienda, ya que este tipo de operaciones están exentas de IVA, por lo tanto, hay que tener en cuenta que texto poner en cada tipo de factura intracomunitaria.

En el caso de la factura intracomunitaria por entrega de bienes hay que tener en cuenta lo siguiente:

En el caso de una venta de un bien o producto a un cliente intracomunitario, registrado en el ROI y que tiene NIF-IVA como autónomo o empresa, el texto que se debe poner es el siguiente:

“Entrega intracomunitaria exenta por aplicación del art. 25 Uno de la Ley 37/1992 del IVA y el art. 6.1.j del Real Decreto 1619/2012, de 30 de noviembre”.

Lo correcto es situar este texto automáticamente después de todos los datos relacionados con la venta.

Ahora bien, en el caso de ser una venta a un cliente final, es decir, que no tiene NIF-IVA, se deberá repercutir el IVA español que corresponda.

¿Qué texto poner en las facturas intracomunitarias por prestación de servicios?

Vamos a hablar del texto que tenemos que poner en las facturas intracomunitarias por prestación de servicios.

Para este tipo de facturas, hay que tener claro que el IVA no funciona igual con todos los servicios, por lo que puede cambiar.

Debido a esto, para este tipo de facturas es siempre recomendable utilizar el localizador de hacienda o consultar con un profesional.

Cuando se aplica el IVA en estas ventas, dependiendo del tipo de cliente y si se considera que el servicio se aplica en la sede de tu cliente, es decir en su país. En esta situación se deberá aplicar el IVA del país correspondiente.

El texto que se debe poner en este tipo de factura es el siguiente: “Operación localizada en sede del destinatario en virtud del art. 69 de la Ley 37/1992, del IVA.”

Facturas intracomunitarias y el “Recargo de Equivalencia”.

Si este es tu caso ya debes conocer que en este régimen especial los proveedores repercuten a sus clientes (comerciantes al por menor) por separado, además del IVA, el recargo de equivalencia.

Los porcentajes que aplicar son los siguientes:

- IVA 21% ó recargo 5,2%

- 10% ó recargo 1,4%

- 4% ó recargo 0,5%

Y estos proveedores liquidan el IVA y recargo de equivalencia periódicamente en sus modelos 303.

¿Pero que sucede si tu eres el adquirente minorista?

Supongamos, por ejemplo, que tienes un comercio al por menor de muebles, estas en recargo de equivalencia y haces una compra a un empresario francés de unos muebles por importe de 10.000€.

Te preguntaras ¿he de declarar algo o pagar IVA?

La respuesta es SI.

Recibirás una factura intracomunitaria por importe de 10.000€ (sin IVA ni recargo), pero deberás de liquidar e ingresar el IVA y recargo de equivalencia.

- 000€ x 21% IVA = 2.100€ IVA

- 000€ x 5,2 RE = 520€ RE

Esta diferencia de IVA y Recargo de Equivalencia deberás de ingresarla utilizando una autoliquidación no periódica con el modelo 309.

Este modelo 309 se utiliza para que quienes no tienen obligación de presentar las declaraciones periódicas de IVA (modelo 303) puedan ingresarlo en Hacienda.

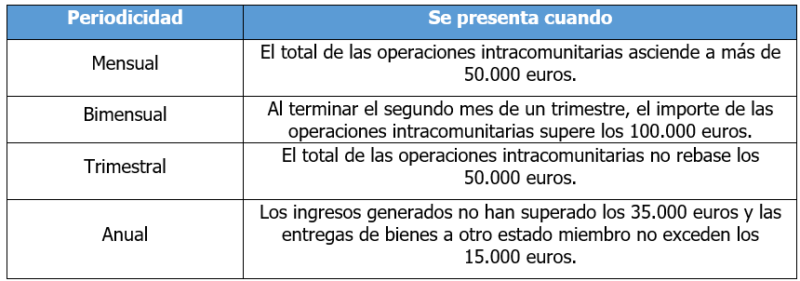

El modelo 349 y las operaciones intracomunitarias

Como te he anticipado las operaciones intracomunitarias se deben reflejar en las declaraciones trimestrales de IVA (modelo 303). Y como ya te imaginarás, también se deben reflejar en el resumen anual del IVA (modelo 390).

Pero también vas a tener que presentar una “declaración recapitulativa de operaciones intracomunitarias” mediante el modelo 349.

Dependiendo de tu facturación intracomunitaria el modelo 349 lo deberás presentar con periodicidad mensual, bimensual, trimestral o anual.

Como siempre te recordamos que si necesitas ayuda con tus facturas intracomunitarias, lo mejor es que contactes con el equipo de especialistas de Asepyme.

¡Por cierto!

¡No te pierdas las últimas novedades en cuanto a legislación, subvenciones, ayudas, noticias y análisis de empresas cotizadas!

Suscríbete a nuestra newsletter gratuita para estar siempre informado.

Si tienes dudas sobre que es las facturas intracomunitarias en ASEPYME contacta con nuestra asesoría fiscal en valencia