Impuesto sobre Sucesiones y Donaciones en Castilla y León

Contenido

- 1 Impuesto sobre Sucesiones y Donaciones en Castilla y León

- 1.1 ¿Cuándo se presenta el impuesto de Sucesiones y Donaciones en Castilla y León?

- 1.2 Plazos para la presentación del ISD en Castilla y León

- 1.3 ¿Cómo se presenta el impuesto de sucesiones y donaciones en Castilla y León?

- 1.4 Reducciones Sucesiones en Castilla y León

- 1.5 Reducciones Donaciones en Castilla y León

- 1.6 Tarifas en el Impuesto y Coeficientes Multiplicadores en el ISD

- 1.7 Cuota íntegra ISD Castilla y León

- 1.8 Cuota tributaria ISD Castilla y León

- 1.9 Bonificaciones en Sucesiones y Donaciones en Castilla y León

- 1.10 ¿Quieres saber más sobre Sucesiones y Donaciones en Castilla y León?

En primer lugar, vamos a ver algunas de las peculiaridades en el impuesto sobre Sucesiones y Donaciones en Castilla y León.

La región de Castilla y León es una comunidad autónoma formada por las provincias de Ávila, Burgos, León, Palencia, Salamanca, Segovia, Soria, Valladolid y Zamora.

Está situada en el cuadrante noroccidental de la península ibérica, y limita por el norte con el Principado de Asturias, Cantabria y el País Vasco; al este con La Rioja y Aragón; al sur con la Comunidad de Madrid, Castilla-La Mancha y Extremadura; y al oeste con Galicia y Portugal.

Castilla y León es otra de las comunidades que disfruta de beneficios fiscales, ya que tiene diversas reducciones en el Impuesto sobre Sucesiones y Donaciones.

Si esta es tu comunidad autónoma y quieres conocer las principales reducciones y bonificaciones en la comunidad autónoma de Castilla y León sigue leyendo este artículo, pues estoy seguro de que te puede ayudar a tomar las mejores decisiones para pagar lo mínimo posible.

Y si no sabes si es más interesante aplicar la normativa Estatal, en lugar de la de la Comunidad Autónoma de Castilla y León, te recomiendo que nos consultes.

O en su defecto que accedas a la normativa estatal del Impuesto sobre Sucesiones y Donaciones y verás en detalle las peculiaridades de este impuesto a nivel Estatal y las diferencias con el de la comunidad autónoma de Castilla y León.

Pero vamos a las que afectan a la Comunidad Autónoma de Castilla y León, que creo que son las que te interesan, de ahí que estés leyendo este artículo.

Pero si prefieres que alguien con más de 35 años de experiencia, como es el caso de algún abogado de Asepyme, estudie tu caso y todos los impuestos a pagar en concepto de Sucesiones y/o Donaciones en Castilla y León, no dudes en consultarnos y te haremos un estudio previo para que consigas el mayor ahorro fiscal.

Comenzaremos analizando cuándo se tiene la obligación de presentar estos impuestos, en qué casos tendrás que presentar el Impuesto sobre sucesiones y donaciones en Castilla y León.

¿Cuándo se presenta el impuesto de Sucesiones y Donaciones en Castilla y León?

Tendrás que presentar el impuesto de sucesiones y donaciones en Castilla y León en los siguientes casos:

- En el caso de Sucesiones, cuando la persona fallecida tuviera su residencia habitual en Castilla y León.

- En el caso de Donaciones, dependiendo del bien recibido:

- Bienes Inmuebles: cuando el propio inmueble se encuentre situado en la Comunidad Autónoma de Castilla y León.

- Bienes Muebles: si por ejemplo has recibido una determinada cantidad de dinero y vives en la Comunidad Autónoma de Castilla y León.

Ahora, ya tienes conocimiento de los supuestos en que se presenta el Impuesto de sucesiones y donaciones en Castilla y León, pero no has de olvidarte de los plazos si no quieres tener problemas con Hacienda.

Plazos para la presentación del ISD en Castilla y León

Los plazos para la presentación del impuesto sobre sucesiones y donaciones en la Comunidad autónoma de Castilla y León serían:

- En el caso de Sucesiones sería de 6 meses, desde el momento en que el causante haya fallecido.

Cabe la posibilidad de solicitar una prórroga de otros 6 meses, pero esta deberá solicitarse dentro de los primeros 5 meses siguientes al fallecimiento.

- En el caso de Donaciones, el plazo de presentación es de treinta días hábiles desde el día siguiente a aquel en que se cause el acto o contrato.

Seguidamente vamos a ver de qué forma se presentan estos impuestos.

¿Cómo se presenta el impuesto de sucesiones y donaciones en Castilla y León?

A la hora de presentar el impuesto sobre sucesiones y donaciones tendrás que rellenar el modelo 650 o 651. Aquí te dejo un programa de ayuda por si quieres hacer la presentación telemática. El impuesto de sucesiones y donaciones se puede presentar de 2 formas:

- Electrónica o con Certificado digital.

- Física, en las oficinas de atención al contribuyente pertenecientes a la Agencia Tributaria de la Comunidad Autónoma de Castilla y León.

Ahora ya tienes conocimiento de cuándo se presentan estos impuestos, en qué plazos y cómo, veamos un resumen de algunas de las reducciones a aplicar en las transmisiones mortis causa (Sucesiones), en caso de fallecimiento, en Castilla y León.

Reducciones Sucesiones en Castilla y León

En la comunidad autónoma de Castilla y León tenemos entre otras las siguientes reducciones:

- Para personas con discapacidad física, psíquica o sensorial, con un grado de discapacidad igual o superior al 33% e inferior al 65%: reducción de 125.000 euros.

- La anterior reducción será de 225.000 euros para aquellas personas con un grado de discapacidad igual o superior al 65%.

- Para los descendientes y adoptados, cónyuges, ascendientes y adoptantes, serán las siguientes reducciones:

- Descendientes y adoptados de 21 años o más, cónyuges, ascendientes y adoptantes: reducción de 60.000 euros.

- Descendientes y adoptados menores de 21 años: reducción de 60.000 euros, más 6.000 euros por cada año menos de 21 años.

- En las adquisiciones de bienes muebles que formen parte del Patrimonio Histórico Español, se aplica una reducción del 99% del valor de estos, cuando:

- La cesión sea a favor de una Administración, Corporación, Museo y otras instituciones culturales de Castilla y León.

- Que el período de cesión sea superior a 10 años.

- En las adquisiciones de explotaciones agrarias situada en Castilla y León, se aplica una reducción del 99%, cuando:

- El causante tenga la condición de agricultor profesional.

- Que la adquiera el cónyuge, descendiente o adoptados, ascendientes o adoptantes y colaterales, por consanguinidad, hasta el tercer grado.

- Que lo mantenga durante 5 años.

Vamos en segundo lugar algunas de las reducciones a aplicar en las transmisiones inter vivos (Donaciones), en Castilla y León.

Reducciones Donaciones en Castilla y León

En la comunidad autónoma de Castilla y León tenemos entre otras las siguientes reducciones en la base imponible:

- Para las donaciones realizadas al patrimonio de las personas con discapacidad: reducción del 100%, con el límite de 60.000 euros.

- Para las donaciones a las víctimas del terrorismo: reducción del 99%.

- En las donaciones de dinero para la adquisición de la primera vivienda habitual efectuada por ascendientes, adoptantes o por personas en acogimiento familiar, se aplica una reducción del 99%, cuando:

- El adquirente sea menor de 36 años o persona con discapacidad igual o superior al 65%.

- El importe se destine a la compra de la primera vivienda habitual.

- Que la vivienda se sitúe en Castilla y León.

Los límites de dicha reducción son los siguientes:

- Con carácter general: 180.000 euros.

- Cuando el adquirente sea persona con discapacidad igual o superior al 65%: 225.000 euros.

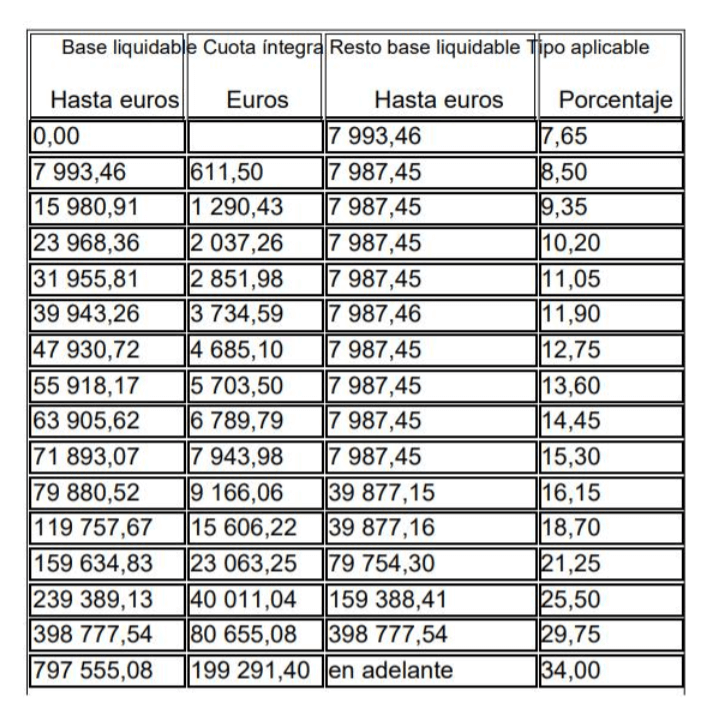

Una vez obtenida la base liquidable, sobre esta se aplicará la siguiente tarifa para obtener la cuota íntegra.

Si es tu caso, elimina las preocupaciones, el estrés y la ansiedad que te genera el no saber cómo gestionar todo lo relacionado con las sucesiones en Castilla y León, contacta con nosotros y te explicaremos como podemos ayudarte.

Ya conocemos las reducciones tanto en Sucesiones como en Donaciones en Castilla y León, pero no hay que olvidar que este impuesto es progresivo y no tiene un porcentaje fijo de gravamen, por lo tanto es necesaria la aplicación de Tarifas en el Impuesto y los coeficientes Multiplicadores según el parentesco.

Tarifas en el Impuesto y Coeficientes Multiplicadores en el ISD

A continuación vamos a ver como se calcula la cuota íntegra, así como la cuota tributaria del ISD en Castilla y León

Cuota íntegra ISD Castilla y León

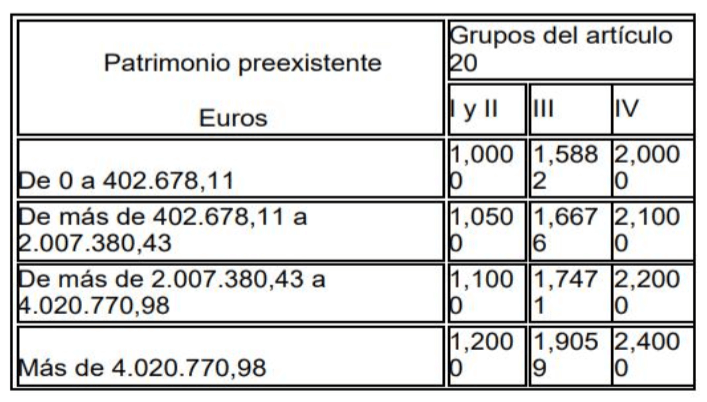

Una vez obtenida la cuota íntegra, sobre esta se aplicará un coeficiente multiplicador en función de los grupos de parentesco y la cuantía del patrimonio preexistente para obtener la cuota tributaria.

Una vez obtenida la cuota íntegra, sobre esta se aplicará un coeficiente multiplicador en función de los grupos de parentesco y la cuantía del patrimonio preexistente para obtener la cuota tributaria.

Cuota tributaria ISD Castilla y León

Por último, nos encontramos con las Bonificaciones en Castilla y León.

Bonificaciones en Sucesiones y Donaciones en Castilla y León

El pasado 9 de mayo de 2021, se introdujo una modificación en la regulación del Impuesto de Sucesiones y Donaciones en Castilla y León, mediante la Ley 3/2021, de 3 de mayo, la cual introduce grandes ventajas fiscales en esta comunidad.

Bonificación en Sucesiones

En la cuota del impuesto sobre sucesiones y donaciones se aplicará una bonificación del 99% siempre que el adquirente sea cónyuge, descendiente o adoptado, o ascendiente o adoptante del causante, por lo que solamente se pagará un 1%.

Bonificación en Donaciones

En la cuota del impuesto también se aplicará una bonificación del 99% siempre que el adquirente sea cónyuge, descendiente o adoptado, o ascendiente o adoptante del donante.

Para poder beneficiarse de dicha bonificación, la donación se debe formalizar en documento público.

¿Quieres saber más sobre Sucesiones y Donaciones en Castilla y León?

Si eres una persona curiosa que te gusta investigar por tu cuenta, te dejamos un acceso a la normativa del Impuesto sobre Sucesiones y Donaciones en Castilla y León.Aunque te recuerdo que desde Asepyme podemos analizar tu caso con el objeto de que consigas el mayor ahorro fiscal. Y la garantía de que todo estará supervisado por constatados abogados y bien hecho.

¡Porque si tú te tomas en serio los impuestos, nosotros también!

¡Por cierto!

¡No te pierdas las últimas novedades en cuanto a legislación, subvenciones, ayudas, noticias y análisis de empresas cotizadas! Suscríbete a nuestra newsletter gratuita para estar siempre informado.

Para obtener asesoramiento acerca de el Impuesto sobre Sucesiones y Donaciones en Castilla y León, no dudes en ponerte en contacto con nosotros 📞 . En nuestra calidad de abogados de sucesiones en Valencia, proporcionamos servicios jurídicos profesionales en toda España 🇪🇸 y también online 🌐.

Para obtener asesoramiento acerca de el Impuesto sobre Sucesiones y Donaciones en Castilla y León, no dudes en ponerte en contacto con nosotros 📞 . En nuestra calidad de abogados de sucesiones en Valencia, proporcionamos servicios jurídicos profesionales en toda España 🇪🇸 y también online 🌐.