IRPF e IVA en alquiler de vivienda para uso turístico o vacacional

Contenido

- 1 IRPF e IVA en alquiler de vivienda para uso turístico o vacacional

- 1.1 Tributación alquiler vivienda vacacional

- 1.1.1 Modelo 179 Declaración Informativa

- 1.1.2 El IRPF en el alquiler de vivienda para uso turístico o vacacional

- 1.1.3 Alquiler de vivienda para uso turístico o vacacional, por el periodo que la vivienda ha estado alquilada

- 1.1.4 Alquiler de vivienda para uso turístico o vacacional, por el periodo que la vivienda ha estado vacía

- 1.2 Alta autónomo propietarios vivienda turística

- 1.3 Obligaciones de los subarrendatarios de viviendas cedidas con fines turísticos (modelo 179)

- 1.4 El IVA en el alquiler de vivienda para uso turístico o vacacional

- 1.1 Tributación alquiler vivienda vacacional

En este artículo vamos a hablar sobre el IRPF e IVA en alquiler de vivienda para uno turístico o vacacional.

- ¿Tienes un apartamento, una casa rural o un piso que alquilas por temporadas?

- ¿Sabes si has de cobrar IVA en el alquiler?

- ¿Conoces como has de declararlo en la renta?

Tributación alquiler vivienda vacacional

Hacienda ha empezado a vigilar que en los casos de alquiler por temporadas de apartamentos en playa o montaña, pisos, casas rurales, etc. entre particulares se declaren correctamente en la renta.

Para localizar parte de estos arrendamientos está usando herramientas informáticas propias de la AEAT. Estas herramientas permiten filtrar la información de plataformas de alquiler turístico como son Airbnb, Homeaway o Niumba.

La AEAT hace un cruce de información de las deducciones y los datos obtenidos de consumos eléctricos en viviendas que se declaran que están vacías. ¡No tiene sentido tener consumo y declararla como vacía!

Si la AEAT entiende que puede estar arrendada, puede visitar la vivienda para comprobarlo. Y en caso de que no se haya declarado el alquiler puede imponer una sanción de al menos el 50% de lo no ingresado más los intereses de demora.

Importante: Algunos propietarios no son conocedores que si se declaran se pueden beneficiar de una reducción del 60% de los rendimientos netos obtenidos y desgravarse de algunos gastos (IBI, basura, comunidad, etc.).

Como novedad para el renta del 2016 (a presentar en 2017), se puede aplicar la reducción del 60% cuando el inquilino es una sociedad, si se cumplen determinados requisitos.

No obstante el criterio que establece la consulta de la DGT 1114-11 puede diferir de lo comentado anteriormente, por lo que se recomienda analizar cada caso para evitar sanciones. Por lo que antes de aplicar la reducción consultarlo con alguien cualificado para que analice tu caso en concreto.

Si este es tu caso, y tienes alquilada una vivienda para uso turístico, considero que debes conocer como te afecta la fiscalidad, con el fin de hacerlo de forma correcta y evitar sanciones.

Importante: ¿Sabes que los bancos deben responder de las cantidades entregadas por los compradores de vivienda que no hayan sido ingresadas en una cuenta especial ni avaladas por el promotor?. Si conoces alguien que fue víctima y entregó cantidades a cuenta de una vivienda y las perdió, ahora las puede recuperar. Lee nuestro artículo sobre cómo recuperar las cantidades entregadas a cuenta de una vivienda.

Modelo 179 Declaración Informativa

Mediante la Orden HFP/544/2018, de 24 de mayo se aprueba el modelo 179 de declaración informativa trimestral.

Aquí puedes descargar la Orden HFP/544/2018 Modelo 179.

El IRPF en el alquiler de vivienda para uso turístico o vacacional

Se debe tener claro que se han de declarar dos periodos claramente diferenciados en el mismo año fiscal:

a) El periodo durante el que la vivienda está alquilada. Aquí se declararán los ingresos íntegros y se deducirán los gastos necesarios para su alquiler. Aunque estos últimos en proporción a los días alquilados)

b) El periodo que la vivienda está libre y a disposición de sus propietarios. Aquí se declarará como una renta imputada como después veremos.

Dado que lo normal es que los periodos de alquiler sean muy cortos (fines de semana, puentes o semanas sueltas) muchos no los declaran. Pero como comentábamos, algunas plataformas de economía colaborativa pueden facilitar a la administración un historial de reservas y pagos realizados.

Por ello, nuestra recomendación es que si eres propietario de un piso de alquiler turístico declares los rendimientos del capital inmobiliario.

Cálculo del IRPF

Para el cálculo en la declaración se restarán de los ingresos obtenidos, la parte proporcional de los gastos necesarios.

En contrapartida, no se podrán deducir ciertas ventajas fiscales propias de los alquileres tradicionales.

Como decíamos anteriormente, no se podrán deducir el importe total de los gastos, tan solo la parte proporcional por el tiempo que se ha arrendado.

En caso de arrendar una o dos habitaciones, tan solo se computaran los gastos en proporción al tiempo y espacio ocupado.

Antes de alquilar una vivienda vacacional es necesario conocer la normativa de la Comunidad Autónoma, para evitar posibles sanciones.

Alquiler de vivienda para uso turístico o vacacional, por el periodo que la vivienda ha estado alquilada

En principio entendemos que se trata de viviendas sin servicios de hostelería o el tratamiento sería distinto y no vamos a tratarlo aquí.

En declaración de renta los rendimientos deberán de figurar como rendimientos del capital inmobiliario.

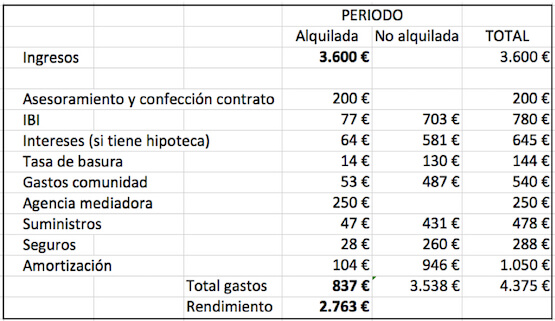

El rendimiento por el que se deberá de tributar será por el neto, resultante de restar a los ingresos, los gastos necesarios. Es decir en principio se podrán deducir como gastos:

- IBI

- Intereses (si tiene hipoteca)

- Tasa de basura

- Gastos comunidad

- Agencia mediadora

- Suministros

- Seguros

- Amortización

- Etc.

Todos estos gastos se imputarán en proporción al tiempo que ha estado arrendada, a excepción de la agencia que se deducirán en su totalidad.

Los gastos del asesoramiento y la confección del contrato de arrendamiento, también serán deducibles en su totalidad.

Ejemplo alquiler de vivienda turística o vacacional:

Vivienda que se ha alquilado 36 días al año, con el siguientne detalle:

Para calcular los gastos deducibles, se dividirá cada uno de ellos entre 365 días y el resultado se multiplicará por 36 (días arrendada).

Si se da el caso en que los gastos son superiores a los ingresos, el propietario podrá deducir el exceso en los 4 años siguientes.

Alquiler de vivienda para uso turístico o vacacional, por el periodo que la vivienda ha estado vacía

Por el periodo de tiempo que la vivienda ha estado vacía, se aplicarán las normas establecidas por Hacienda.

Se aplicará el 1,1% sobre el valor catastral, se dividirá por 365 y se multiplica por el número de días que la vivienda ha estado libre. Si la última revisión catastral fue anterior a 1994 se aplicará un 2%.

Si quieres ver un resumen de este artículo puedes hacerlo en este post: Tributación de alquiler de vivienda vacacional.

Alta autónomo propietarios vivienda turística

Alta autónomo propietarios vivienda turística

Algunos expertos apuntan a la posibilidad de que se puede obligar a darse de alta como autónomos a determinados arrendadores.

Seseñala como clave la habitualidad a la hora de prestar el servicio como obligación para darse de alta como autónomo.

En cierto modo puede tener sentido ya que no es lo mismo alquilar una vivienda casi todas las semanas que hacerlo una única vez.

Una sentencia del TSJ de Valladolid condenó a un arrendador a encuadrarse en el régimen de autónomos. Entendía que el citado arrendador realizaba actividades cercanas a la gestión hotelera en el alquiler de una vivienda.

Posiblemente en los casos que se tenga todos los meses arrendada, quizá pudiera exigírseles darse de alta como autónomos

Según se dice en el artículo sobre el alquiler de la vivienda vacacional, la doctrina judicial entiende que se considerará actividad económica simplemente el concertar el negocio del alquiler y recibir a los clientes.

La normativa que regula el RETA no regulan de forma clara cuando el desarrollo de una actividad profesional y el cobrar por ello supone tener que pagar como autónomo. Como en otros casos, se apunta al salario mínimo interprofesional como una fórmula de medición de la habitualidad. Es decir, en base a esto, si se cobra más del SMI (salario mínimo mensual: 707,60€) se podría considerar habitualidad y se tendría obligación de darse de alta.

Obligaciones de los subarrendatarios de viviendas cedidas con fines turísticos (modelo 179)

Recientemente se ha publicado una consulta de la DGT sobre las obligaciones de los subarrendatarios de viviendas cedidas con fines turísticos o vacacionales con respecto del modelo 179.

En ella se aborda el caso de subarriendo de viviendas de uso turístico por un gestor.

La consulta viene a decir que en casos similares, el propietario arrienda su inmueble al gestor y éste lo subarrienda a los turistas. Por lo que el gestor no puede ser considerado intermediario puesto que él ha devenido cedente y queda fuera del ámbito de aplicación personal de la obligación informativa.

No obstanet, si al mismo tiempo el gestor utiliza los servicios de una plataforma on line de comercialización, ésta estará obligada a presentar la declaración en los términos que se detallan en la consulta.

El IVA en el alquiler de vivienda para uso turístico o vacacional

El artículo 20.1 de la Ley 37/1992 del IVA en su apartado 23º nos dice que el alquiler y cesión de viviendas queda, en principio, exento de IVA.

Sin embargo, el apartado “e” del citado artículo dice que la exención anterior no operará cuando se trate de arrendamientos de viviendas o apartamentos amueblados y el arrendador se obligue a prestar alguno de los servicios complementarios propios de la industria hotelera, como son los de restaurante, limpieza, lavado de ropa u otros análogos. Por lo que en esto casos el arrendador deberá de emitir factura con IVA. En la actualidad el tipo vigente para este tipo de operaciones es del 10%.

Por lo que si se prestan servicios propios de la actividad de hostelería se tendrá que facturar con IVA.

La Ley 37/1992 en su artículo 20 dice en relación con los arrendamientos de viviendas:

«Uno. Estarán exentas de este impuesto las siguientes operaciones:

…

23.º Los arrendamientos que tengan la consideración de servicios con arreglo a lo dispuesto en el artículo 11 de esta Ley y la constitución y transmisión de derechos reales de goce y disfrute, que tengan por objeto los siguientes bienes:

…

b) Los edificios o partes de los mismos destinados exclusivamente a viviendas o a su posterior arrendamiento por entidades gestoras de programas públicos de apoyo a la vivienda o por sociedades acogidas al régimen especial de Entidades dedicadas al arrendamiento de viviendas establecido en el Impuesto sobre Sociedades. La exención se extenderá a los garajes y anexos accesorios a las viviendas y los muebles, arrendados conjuntamente con aquéllos.

La exención no comprenderá:

…

e’) Los arrendamientos de apartamentos o viviendas amueblados cuando el arrendador se obligue a la prestación de alguno de los servicios complementarios propios de la industria hotelera, tales como los de restaurante, limpieza, lavado de ropa u otros análogos.

f´) Los arrendamientos de edificios o parte de los mismos para ser subarrendados, con excepción de los realizados de acuerdo con lo dispuesto en la letra b) anterior.»

¿Qué se entiende por servicios propios de la actividad de hostelería?

Entre otros son los siguientes servicios siempre y cuando se presten mientras la vivienda este arrendada:

- Limpieza del inmueble

- Cambio de sábanas

- Restauración

- Cambio de toallas

- …

La Dirección General de Tributos diferencia si estos servicios se prestan mientras el inmueble está arrendado o solo si se prestan antes o después del arrendamiento. Y solo en el primero de las casos se les considera como actividad económica y habrá que repercutir IVA.

Consecuencias de repercutir IVA en el arrendamiento del inmueble

Entre otras obligaciones están:

- Emitir facturas con IVA

- Llevar libros de facturas emitidas y recibidas

- Presentar declaración trimestral del IVA (modelo 303)

- Declarar en el IRPF estos ingresos por separado del resto

Supuestos típicos

En primer lugar hemos de distinguir las partes que intervienen. Propietario, inmobiliaria, intermediario, comisionista, agente y empresa gestora.

a) Propietario arrienda inmueble a un tercero

El propietario deberá de emitir factura con el 10% de IVA si se prestan los servicios mencionados anteriormente como actividad de hostelería.

Deberá de presentar declaración liquidación trimestral del IVA. Esta será por la diferencia entre lo repercutido en el arrendamiento y el soportado en los gastos. Y también deberá de llevar los libros de facturas emitidas y recibidas.

En caso de no prestar los servicios propios de la actividad de hostelería, no se deberá de repercutir IVA, por estar el arrendamiento exento.

b) Propietario cede el inmueble a una empresa gestora, que es quien gestiona el arrendamiento de la vivienda vacacional

El propietario emitirá factura con el 21% de IVA a la empresa gestora y cumplirá entre otras las obligaciones descritas anteriormente.

La empresa gestora que será quien cederá el inmueble, también emitirá factura pero con el 10% de IVA, si presta los servicios descritos anteriormente como propios de la hostelería. Si no los presta, el arrendamiento estará exento del IVA.

También deberá presentar declaración trimestral de IVA y llevar libros de contabilidad.

c) El propietario cede la vivienda al usuario final, pero interviene en la operación un agente inmobiliario, intermediario o comisionista.

Entendemos que el agente inmobiliario, intermediario o comisionista no es una empresa gestora. Si lo fuera se aplicaría lo descrito en el punto b) anterior.

El propietario deberá de emitir factura con el 10% de IVA al arrendatario si se prestan los servicios propios de la actividad de hostelería.

Y el agente inmobiliario, intermediario o comisionista deberá emitir una factura con el 21% de IVA al propietario por sus servicios (comisión).

El propietario presentará declaración liquidación trimestral del IVA. Esta será por la diferencia entre el IVA repercutido y el soportado. Dentro del soportado estará el pagado al agente inmobiliario, intermediario o comisionista.

Y también deberá de llevar los libros de IVA (facturas emitidas y recibidas).

Como en el resto de los casos si no se prestan los servicios propios de la actividad de hostelería, no se deberá de repercutir IVA.

¡Por cierto!

¡No te pierdas las últimas novedades en cuanto a legislación, subvenciones, ayudas, noticias y análisis de empresas cotizadas!

Suscríbete a nuestra newsletter gratuita para estar siempre informado.

Si necesitas orientación en relación sobre el alquiler de la vivienda para uso turístico o vacacional, no dudes en ponerte en contacto con nosotros 📞. Desde nuestra asesoría fiscal en Valencia, proporcionamos servicios a nivel nacional y online, apoyándote en la gestión de tus obligaciones fiscales y en la maximización de tus beneficios 🌐.

Buenas tardes, soy propietaria de un apartamento turisco con licencia.

Dicho apartamento me lo lleva una empresa gestora, la cual se lleva una comision por cada reserva, q ya me descuentan cuando me pagan, entregan las llaves y se encargan de limpiar el apartamento cuando se alquila.

Entiendo q debo tributar por los dias q esta alquilado al año como rendimiento del capital inmobiliario y desgravar la parte proporcional por los dias q al año esta alquilado, ( gastos de ibi, seguro, basura…)

Los dias q no esta alquilado como imputacion de renta.

Mi primera pregunta, puedo incluir en los gastos las cantidades q me ha supuesto montar el apartamento? Me refiero a la ejecucion de obra, arquitecto, impuestos, mobiliario…etc.., en caso afirmativo, hasta q cantidad? Se puede hacer durante varios años? Los gastos han sido entre 20.000-22.000€, todos ellos justificados.

Mi segunda pregunta es la siguiente, quien paga y cobra el IVA? tengo q pagar IVA yo? Gracias

Hola Pilar.

En principio entendemos que se trata de viviendas sin servicios de hostelería por lo que no deberás de repercutir IVA.

En declaración de renta como tu bien dices los rendimientos deberán de figurar como rendimientos del capital inmobiliario.

El rendimiento por el que se deberá de tributar será por el neto, resultante de restar a los ingresos, los gastos necesarios.

En principio podrás deducir como gastos: IBI, intereses (si tiene hipoteca), tasa de basura, gastos comunidad, agencia mediadora, suministros, seguros, amortización, etc.

Es decir que si compraste algunos bienes e hiciste inversiones, siempre podrás amortizarlos y deducirte esta amortización por el tiempo que esté arrendada, a excepción de la agencia que se deducirán en su totalidad.

Al mismo tiempo te recuerdo que los gastos del asesoramiento y la confección del contrato de arrendamiento, también los podrás deducir en su totalidad.

Que pases un buen día.

Buenas noches,soy propietaria de una vivienda turistica alojamiento rural (vtar),declaro mis ingresos como rendimiento del capital inmobiliario.Mi pregunta es, ¿ tengo obligación de hacer factura si me la exige algún inquilino?.

-Si el inquilino me ha llegado a traves de una agencia que se lleva su comisión,¿quien tiene que hacer la factura?.Gracias.

Hola Antonia

La obligación de facturar de los empresarios y profesionales se recoge en:

• el artículo 29.2.e) de la Ley 58/2003, de 17 de diciembre, General Tributaria

• en el artículo 164, apartado Uno, número 3º de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido y,

• en el artículo 2.1 del Reglamento por el que se regulan las obligaciones de facturación aprobado por el artículo primero del Real Decreto 1619/2012, de 30 de noviembre

Los empresarios y profesionales tienen obligación de expedir factura y copia de ésta por las entregas de bienes y prestaciones de servicios que realicen en desarrollo de su actividad…

Y están obligados a emitir una factura entre otros casos en los siguientes supuestos:

• Cuando el destinatario sea un empresario o profesional y actúe como tal.

• Cuando el destinatario de la obligación así lo exija para el ejercicio de cualquier derecho de naturaleza tributaria.

En cuanto a la agencia, lo normal es que esta emita una factura por su comisión con el IVA correspondiente.

Te recuerdo que es aconsejable llevar un excel con los ingresos y gastos para poder aplicar la prorrata de estos últimos por el periodo que la vivienda ha estado arrendada.

Un saludo

Buenas Tardes,

Soy propietaria al 50% de un estudio y mi hermano el otro 50%, Tenemos el estudio alquilándose a traves de una inmobiliaria, la inmobiliaria nos pasa una factura con la base imponible el 21% de IVA, el 19% de retenciones y el total de la factura.

Tendríamos que hacer la declaración trimestral de IVA por separado?

Gracias.

Hola Altea.

Si vosotros no cobrais IVA por el arrendamiento por alquilarse como vivienda, no teneis que declarar IVA. El IVA que os cobra la inmobiliria sería mayor coste para vosotros como gasto.

Saludos.