Impuesto sobre Sucesiones y Donaciones en Andalucía

Contenido

- 1 Impuesto sobre Sucesiones y Donaciones en Andalucía

- 1.1 ¿Cuándo se presenta el Impuesto de Sucesiones y Donaciones en Andalucía?

- 1.2 Plazos para la presentación del ISD en Andalucía

- 1.3 ¿Cómo se presenta el impuesto de sucesiones y donaciones en Andalucía?

- 1.4 Reducciones Sucesiones en Andalucía

- 1.5 Reducciones Donaciones en Andalucía

- 1.6 Tarifas en el Impuesto y Coeficientes Multiplicadores en el ISD en Andalucía

- 1.7 Bonificaciones en Sucesiones y Donaciones en Andalucía

- 1.8 ¿Quieres saber más sobre Sucesiones y Donaciones en Andalucía?

- 1.9

En primer lugar vamos a ver algunas de las características en el impuesto sobre Sucesiones y Donaciones en Andalucía.

Hemos de tener en cuenta que Andalucía es una comunidad autónoma que está situada al sur de la península ibérica, limitando al oeste con Portugal, al norte con las comunidades autónomas de Extremadura, Castilla La Mancha y al este con la región de Murcia.

La comunidad autónoma de Andalucía la componen 8 provincias: Almería, Cádiz, Córdoba, Granada, Huelva, Jaén, Málaga y Sevilla.

Andalucía es una de las comunidades donde los parientes más próximos apenas tienen que pagar tanto en sucesiones, con una reducción de 1.000.000 de euros, como en las donaciones, donde los descendientes más cercanos tienen una bonificación del 99%

Esto ha llevado a muchas familias a la entrega de bienes en vida o la aceptación de herencias, donde los parientes más cercanos no tendrán que pagar nada o cantidades muy reducidas. En este caso los más beneficiados son:

- Los descendientes del donante o descendientes de la persona fallecida.

- El cónyuge del donante o el cónyuge de la persona fallecida.

- Los ascendientes del donante o los ascendientes de la persona fallecida.

Si esta es tu comunidad autónoma y quieres conocer las principales reducciones y bonificaciones en la comunidad autónoma de Andalucía sigue leyendo este artículo, pues estoy seguro que te puede ayudar a tomar las decisiones correctas para pagar lo mínimo posible.

Y si no sabes si te es más interesante aplicar la normativa Estatal, te recomiendo que nos consultes o accedas a la normativa Estatal del Impuesto sobre Sucesiones y Donaciones, y veras en detalle las peculiaridades de este impuesto a nivel Estatal y las diferencias con el autonómico.

Pero vamos a las que afectan a la Comunidad Autónoma de Andalucía, que creo que son las que te interesan, de ahí que estés leyendo este artículo.

Pero si prefieres que alguien con mas de 35 años de experiencia, como es el caso de algún abogado de Asepyme, te estudie todos los impuestos a pagar en el impuesto sobre Sucesiones y/o Donaciones en Andalucía, no dudes en consultarnos y te haremos un estudio previo para que consigas el mayor ahorro fiscal.

Empecemos por analizar cuándo se tiene la obligación de presentar estos impuesto, en qué casos tendrás que presentar el Impuesto sobre sucesiones y donaciones en Andalucía.

¿Cuándo se presenta el Impuesto de Sucesiones y Donaciones en Andalucía?

Tendrás que presentar el impuesto de sucesiones y donaciones en Andalucía en los siguientes casos:

- En el caso de Sucesiones, cuando la persona fallecida tuviera su residencia habitual en Andalucía.

- En el caso de Donaciones, dependiendo del bien recibido:

-

- Bienes Inmuebles: cuando el propio inmueble se encuentre situado en la Comunidad Autónoma de Andalucía.

- Bienes Muebles: si por ejemplo has recibido una determinada cantidad de dinero y vives en la Comunidad Autónoma de Andalucía.

Ahora, ya sabes en qué casos se presenta el Impuesto de sucesiones y donaciones en Andalucía, pero no has de olvidarte de los plazos si no quieres tener problemas con Hacienda.

Plazos para la presentación del ISD en Andalucía

Los plazos para la presentación del impuesto sobre sucesiones y donaciones en la Comunidad autónoma de Andalucía serían:

- En el caso de Sucesiones sería de 6 meses, desde el momento en que el causante haya fallecido.

Cabe la opción de solicitar una prórroga de otros 6 meses, aunque esta solicitud deberá hacerse dentro de los primeros 5 meses siguientes al fallecimiento.

- En el caso de Donaciones, el plazo de presentación es de treinta días hábiles desde el día siguiente a aquel en que se cause el acto o contrato.

A continuación vamos a ver la forma en que se presentan estos impuestos.

¿Cómo se presenta el impuesto de sucesiones y donaciones en Andalucía?

El impuesto de sucesiones y donaciones se puede presentar de 2 formas:

- Electrónica o con Certificado digital.

- Física, en las oficinas de atención al contribuyente pertenecientes a la Agencia Tributaria de la Comunidad Autónoma de Andalucía.

Importante: Debes saber que en lo que a impuestos se refiere el IRPF y el ISD son incompatibles. No se puede gravar una misma renta por los dos impuestos.

En caso de duda sobre la tributación por uno de los dos impuestos, debemos acudir en primer lugar, a los conceptos gravados en el ISD, y en su defecto, a la normativa del IRPF, de manera que el IRPF opera como cajón de sastre o gravamen de cierre.

Ahora que ya conoces en qué plazos y cómo se presentan estos impuestos, veamos un resumen de algunas de las reducciones a aplicar en las transmisiones mortis causa (Sucesiones), en caso de fallecimiento, en Andalucía.

Reducciones Sucesiones en Andalucía

En la comunidad autónoma de Andalucía tenemos entre otras las siguientes reducciones:

- Reducción en la base Imponible para descendientes y adoptados menores de 21 años: 15.956,87 euros, más 3.990,72 euros por cada año menos de 21 que tenga el heredero sin que la reducción exceda de 47.858,59 euros.

- Reducción autonómica de la base imponible para descendientes y adoptados de 21 años o más, cónyuges, ascendientes y adoptantes: 956,87 euros.

- También tendrán una reducción en la base imponible los colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad: 7.993,46 euros.

- Reducción en la base imponible para aquellas personas que tengan la consideración de discapacitados con un grado superior al 33% e inferior al 65% se aplicará una reducción de 47.858,59 euros y para aquellas que superen el 65% de discapacidad se aplicará una reducción de 150.253,03 euros.

- Los beneficiaros de seguros de vida tendrán una reducción en la base imponible del 100% de las cantidades percibidas siempre y cuando se trate de cónyuge, ascendientes, descendientes, adoptados o adoptante del causante con un límite de 9.195,49 euros.

- Reducción autonómica para cónyuge y parientes del Grupo I y II directos de hasta 1.000.000 euros.

- Reducción de hasta 250.000 euros para los parientes del Grupo III y IV, cuando su patrimonio preexistente sea menor o igual a 1.000.000 de euros.

- Mejora del porcentaje de reducción previsto en el artículo 20.2.c) de la Ley 29/1987 por adquisición de la vivienda habitual en un 99,99%.

- Mejora autonómica en la reducción de la base imponible correspondiente a las adquisiciones «mortis causa» por sujetos pasivos con discapacidad cuya base imponible no sea superior a 250.000€, consistirá en una cantidad variable, cuya aplicación determine una base liquidable de importe cero.

- Reducción de la base imponible del 99% por la adquisición «mortis causa» de empresas individuales, negocios profesionales y participaciones en entidades cuyo requisito sea permanecer 5 años.

- Se aplicará una reducción por transmisión consecutiva mortis causa de unos mismos bienes en un periodo máximo de 10 años si estos fueran objeto de dos o más transmisiones mortis causa a favor de los descendientes. En el caso de las segundas y ulteriores transmisiones se podrá deducir la base imponible, así como el importe obtenido por las transmisiones anteriores.

- Además se aplicará una reducción del 99% de la explotación agraria cuando la persona fallecida haya ejercido la explotación de forma habitual, directa o personal. En el caso de estar jubilado, la actividad será llevada a cabo por su cónyuge o descendientes.

- Reducción por adquisición de explotaciones agrarias:

- Del 90% siempre y cuando se transmita de forma íntegra la explotación, realizada en favor o por el titular de otra explotación agraria (será del 100% en el caso que el adquiriente sea un agricultor joven o asalariado agrario).

- Del 75% cuando se trate de una transmisión parcial de explotaciones y fincas rústicas en favor o por el titular de una explotación agraria ( será del 85% en el caso que el adquiriente sea un agricultor joven o asalariado agrario)

- Y del 50% en el caso de terrenos para completar una única linde el 50% o superior de la superficie de una explotación.

- Reducción de la vivienda habitual en los siguientes casos:

-

- Del 100% siempre y cuando el valor de la vivienda no sobrepase los 123.000 euros.

-

- Del 99% desde 123.000,01 euros hasta 152.000 euros.

-

- Y del 98% siempre y cuando el valor de la vivienda esté entre 152.000,01 euros hasta 182.000 euros

-

- Del 97% cuando el valor de la vivienda esté entre 182.000,01 euros hasta 212.000 euros.

-

- Del 96% si el valor de la vivienda está entre 212.000,01 euros hasta 242.000 euros.

-

- Y por último una reducción del 95% cuando el valor de la vivienda sea superior a 242.000 euros.

Si es tu caso, elimina las preocupaciones, el estrés y la ansiedad que te genera el no saber cómo gestionar todo lo relacionado con las sucesiones en Andalucia, contacta con nosotros y te explicaremos como podemos ayudarte.

Vamos a ver en segundo lugar algunas de las reducciones a aplicar en las transmisiones inter vivos (Donaciones), en Andalucía.

Reducciones Donaciones en Andalucía

En la comunidad autónoma de Andalucía tenemos entre otras las siguientes reducciones:

- Reducción propia del 99% por la donación de dinero a descendientes menores de 35 años o con discapacidad para la adquisición de vivienda habitual. (límites de 120.000 y 180.000 respectivamente).

- Reducción del 99% en adquisiciones de empresa individual, negocio profesional o participaciones en entidades con una serie de requisitos donde la base máxima de reducción es de 120.000 euros y en el caso de personas con una discapacidad igual o superior al 33% tendrá un límite de 180.000 euros.

- En el caso de adquisición de bienes de patrimonio histórico tendrán una reducción en la base imponible del 95% para cónyuge, descendientes o adoptados del fallecido para ello es necesario el requisito de mantenimiento de 10 años.

- Reducción de la base imponible del 99% por la adquisición «inter vivos» de empresas individuales, negocios profesionales y participaciones para ello se tendrán que cumplir los siguientes requisitos:

- Que la persona que done tenga 75 años o más o se encuentre en situación de incapacidad permanente, en un grado de absoluta o gran invalidez.

- Que si la persona que dona ha ejercido funciones de dirección, dejara de ejercer y no percibirá remuneraciones por el ejercicio de estas funciones desde el instante de la transmisión.

- Se establece el requisito de mantenimiento de 10 años.

- Y la reducción de la base imponible del 95% por adquisición de bienes integrantes del Patrimonio Histórico siempre y cuando se cumplan los siguientes requisitos:

- Que la persona que done tenga 75 años o más o se encuentre en situación de incapacidad permanente, en un grado de absoluta o gran invalidez.

- Mantenimiento de 10 años como requisito.

Ya conocemos las reducciones tanto en Sucesiones como en Donaciones pero no hay que olvidar que este impuesto es progresivo y no tiene un porcentaje fijo de gravamen, por lo tanto es necesaria la aplicación de Tarifas en el Impuesto y los coeficientes Multiplicadores según el parentesco.

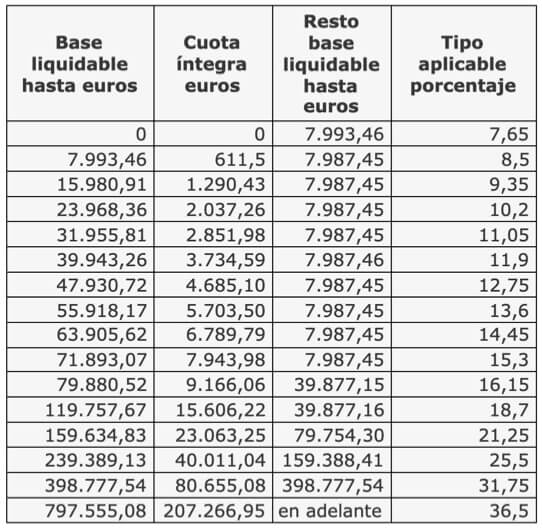

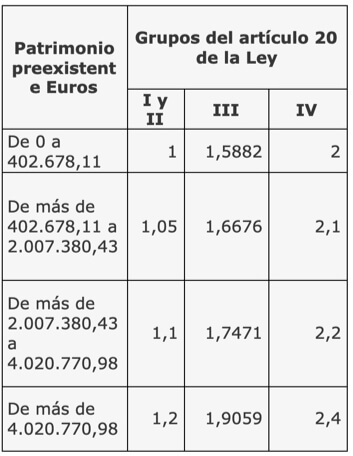

Tarifas en el Impuesto y Coeficientes Multiplicadores en el ISD en Andalucía

La cuota íntegra se obtiene aplicando a la Base liquidable la Tarifa del impuesto.

Después de la obtención de la Cuota íntegra, se tributará por ella dependiendo del patrimonio preexistente que tengamos antes de haber recibido la donación o sucesión, este será progresivo dependiendo si nuestro patrimonio preexistente aumenta.

La cuota tributaría se obtiene con la aplicación a la cuota íntegra del coeficiente multiplicador dependiendo de los tramos del patrimonio preexistente, que se encuentren aprobados por la Comunidad Autónoma y del grupo, así como por el grado de parentesco.

Por último, nos encontramos con las Bonificaciones en Andalucía.

Bonificaciones en Sucesiones y Donaciones en Andalucía

En la comunidad autónoma de Andalucía tenemos entre otras las siguientes bonificaciones:

- Bonificación del 99 % para sucesiones entre ascendientes, cónyuges y descendientes.

- Bonificación del 99 % para donaciones entre ascendientes, descendientes y cónyuges.

¿Quieres saber más sobre Sucesiones y Donaciones en Andalucía?

Si eres una persona curiosa que te gusta investigar por tu cuenta, te dejamos un acceso a la normativa del impuesto sobre sucesiones y donaciones en Andalucía.

Aunque te recuerdo que desde Asepyme podemos analizar tu caso con el objeto de que consigas el mayor ahorro fiscal. Y la garantía de que todo estará supervisado por constatados abogados y bien hecho. ¡Evita problemas con Hacienda!.

¡Porque si tú te tomas en serio los impuestos, nosotros también!

¡Por cierto!

¡No te pierdas las últimas novedades en cuanto a legislación, subvenciones, ayudas, noticias y análisis de empresas cotizadas!

Suscríbete a nuestra newsletter gratuita para estar siempre informado.

Para obtener asesoramiento acerca de cómo puedes planificar una herencia o pagar menos impuestos sobre sucesiones o donaciones en la región de Andalucía, no dudes en ponerte en contacto con nosotros 📞 . En nuestra calidad de abogados de sucesiones en Valencia, proporcionamos servicios jurídicos profesionales en toda España 🇪🇸 y también online 🌐.