Todo lo que necesitas saber sobre el aplazamiento de impuestos y deudas con Hacienda

Contenido

- 1 Todo lo que necesitas saber sobre el aplazamiento de impuestos y deudas con Hacienda

- 1.1 ¿Qué es mejor aplazar deudas con Hacienda o pedir un préstamo?

- 1.2 ¿Qué deudas se pueden aplazar con Hacienda?

- 1.3 ¿Qué deudas no se pueden aplazar con Hacienda?

- 1.4 ¿Cómo solicitar el aplazamiento de deudas con Hacienda?

- 1.5 ¿Qué garantías se deben de aportar al solicitar el aplazamiento?

- 1.6 ¿Por cuanto tiempo se puede solicitar un aplazamiento?

- 1.7 ¿Cuanto cuesta solicitar un aplazamiento?

- 1.8 Resumen sobre los aplazamientos de impuestos y deudas con Hacienda

- 1.9 Consejos fiscales: cómo pagar menos impuestos y evitar sanciones

Nueva normativa de los aplazamientos de impuestos y deudas con Hacienda.

¿Te encuentras en una situación económica difícil y te preocupa no poder pagar tus deudas a Hacienda?

¡No te preocupes más!

Existe una solución que te permitirá posponer tus pagos y evitar el estrés que conlleva la falta de liquidez.

En este artículo, te presentamos una alternativa muy efectiva: el aplazamiento o fraccionamiento de tus deudas con Hacienda.

Con el sistema actual de aplazamientos, podrás tener más tiempo para hacer frente a tus obligaciones fiscales sin tener que sacrificar tu estabilidad financiera.

¿Quieres conocer más detalles sobre esta opción? Sigue leyendo y descubre cómo el aplazamiento de pagos puede ser la solución que estás buscando.

Los aplazamientos de impuestos y deudas con Hacienda pueden ser una herramienta útil para evitar problemas financieros a corto plazo. Y desde la aprobación de la Orden HFP/311/2023, por la que se eleva el límite exento de la obligación de aportar garantía en las solicitudes de aplazamiento o fraccionamiento a 50.000 euros, más todavía.

¿Qué es mejor aplazar deudas con Hacienda o pedir un préstamo?

Aplazar deudas y pagos a Hacienda tal vez sea la alternativa ideal para conseguir financiación para pagar los impuestos.

Y esto es así, dado que en la actualidad se pueden aplazar deudas de hasta 50.000 euros sin aportar garantías.

Sin lugar a duda, esta opción es más ventajosa que financiar el pago de impuestos a través de entidades bancarias, debido a que estas últimas cobran:

- mayores intereses

- comisiones de apertura,

- y en ocasiones comisiones de estudio.

Y además en ocasiones las entidades bancarias solicitan garantías adicionales personales y/o hipotecarias.

Además, desde el 15 de abril de 2023 cambió la normativa relacionada con los aplazamientos de impuestos con Hacienda.

Si no la conoces, es posible que te preguntes:

- ¿qué ha cambiado?

- ¿qué medidas se han mantenido?

A lo largo del presente artículo te explicaremos detenidamente esta nueva normativa para que puedas estar perfectamente informado.

A veces, solicitar aplazamientos de impuestos y deudas con Hacienda es la única opción viable para muchas empresas y particulares.

¿Qué deudas se pueden aplazar con Hacienda?

Si eres autónomo o tienes una pequeña empresa y estás teniendo problemas para hacer frente a tus deudas con Hacienda, ¡No te preocupes!

A partir del 15 de abril de 2023, podrás aplazar tus pagos sin necesidad de presentar garantías ni avales, siempre y cuando no superen los 50.000 euros.

¡Esto es una gran noticia!

La medida aumenta en 20.000 euros el límite anterior, lo que significa que podrás aliviar tu carga financiera y postergar el pago de tus impuestos y deudas con Hacienda.

¿Qué más se puede pedir?

Aunque hay que tener en cuenta que la medida no será retroactiva, por lo que si ya tienes una solicitud de aplazamiento en trámite o resuelta, no podrás beneficiarte de esta ampliación. Pero si este no es tu caso, podrás respirar tranquilo y seguir adelante con tu negocio sabiendo que cuentas con esta opción.

Además, aunque la cantidad de la deuda marcará las condiciones del aplazamiento, como el plazo máximo o la aportación de garantías, no tendrás que preocuparte por presentar avales o garantías, lo que sin duda te dará más libertad y tranquilidad.

Esta medida es una excelente oportunidad para que tu negocio pueda respirar tranquilo y seguir adelante sin preocupaciones económicas.

# ¿Eres autónomo empresario o profesional y te estás preguntando qué pagos puedes aplazar y cuáles no?

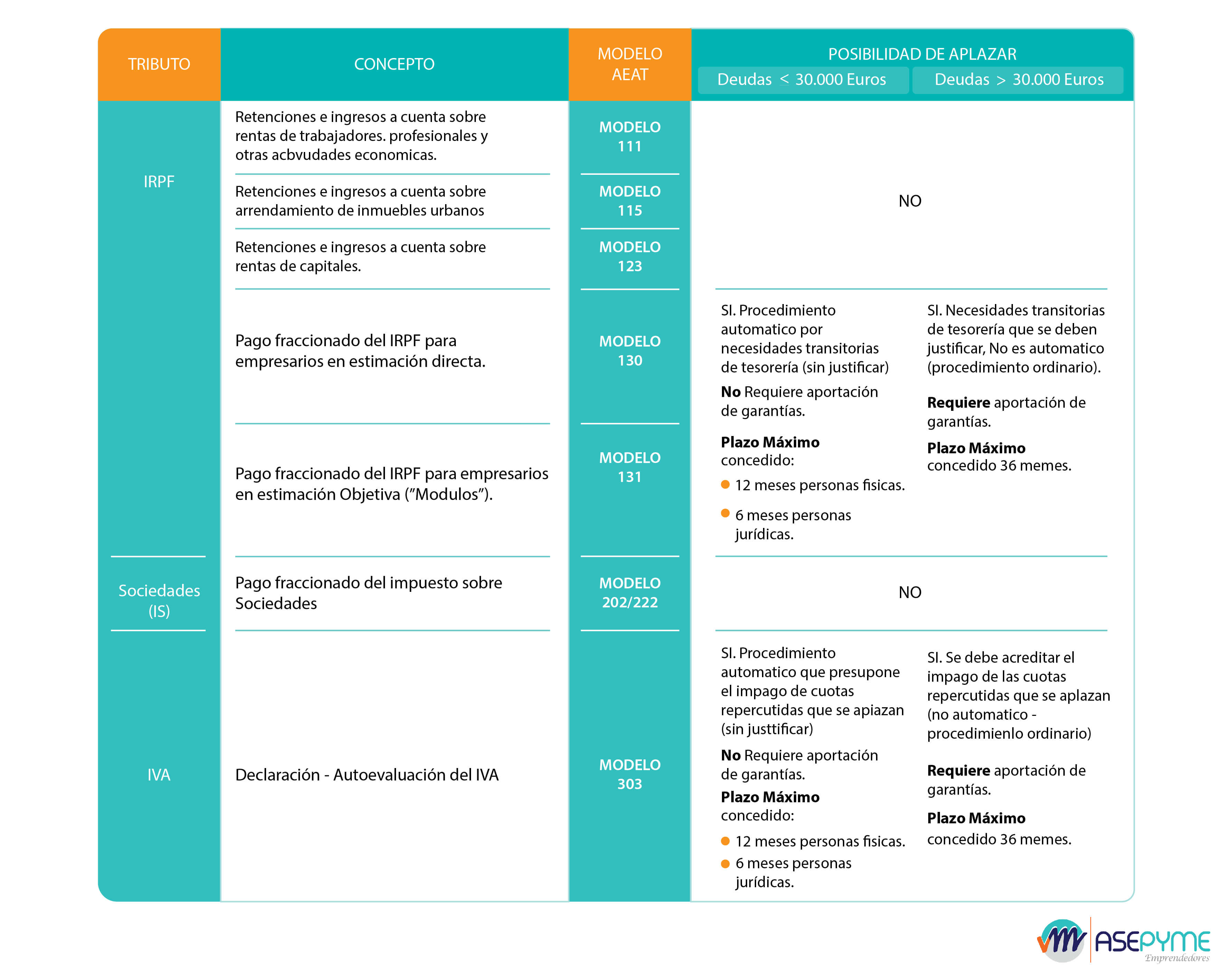

Como norma general, los autónomos pueden aplazar los principales pagos fraccionados y liquidaciones trimestrales.

Esto incluye los pagos fraccionados del Impuesto de la Renta de las Personas Físicas (IRPF) tanto en estimación directa como en estimación objetiva (módulos). ¡Es decir, los modelos 130 y 131 respectivamente!

Pero eso no es todo, también puedes aplazar la declaración trimestral de IVA, modelo 303. La posibilidad de aplazamiento de IVA se debe a que Hacienda presupone que el IVA que hay que presentar aún no se ha cobrado.

Estas opciones de aplazamiento pueden ser de gran ayuda para autónomos y pequeñas empresas que necesiten postergar sus pagos y aliviar su carga financiera.

¡Pero cuidado!

Hay que tener en cuenta que, aunque se pueda aplazar, no se trata de una condonación de la deuda y se generarán intereses y recargos si no se paga en el plazo acordado.

Siempre es importante analizar bien las opciones de aplazamientos de impuestos y deudas con Hacienda antes de tomar una decisión final.

¿Y que pasa con las declaraciones anuales?

¿Tienes que pagar impuestos anuales y no puedes hacer frente a su pago?

¡No te preocupes!

Existe la posibilidad de aplazar el pago del importe sin comprometer tu situación financiera.

Es importante que sepas que la normativa del IRPF contempla la posibilidad de fraccionar la deuda tributaria en dos pagos.

- El primer pago, correspondiente al 60% del importe, se efectuará en el momento de presentar la declaración, ya sea en efectivo, con cargo en cuenta o por domiciliación bancaria.

- El segundo pago, correspondiente al 40% restante, se podrá realizar hasta la fecha que marque la propia Hacienda en su calendario fiscal siempre y cuando la declaración se presente dentro del plazo establecido y no se trate de una declaración complementaria.

Y lo mejor de todo, no se aplicará ningún tipo de interés.

# Si hablamos del Impuesto sobre Sociedades, su importe resultante también se puede aplazar, siempre y cuando se cumplan ciertas condiciones que se ajusten a la normativa vigente.

¿Se pueden aplazar las declaraciones informativas?

NO.

Hay que tener en cuenta que la declaración anual de IVA, modelo 390, junto con el resto de declaraciones informativas no son aplazables al no conllevar ningún pago.

Pero no todo se puede aplazar.

¿Qué deudas no se pueden aplazar con Hacienda?

Si estás buscando aplazar deudas con Hacienda, es importante que tengas en cuenta que hay ciertos tipos de deudas que no se pueden aplazar.

- Las retenciones e ingresos a cuenta que se deben declarar en los modelos 111, 115 y 123 no se pueden aplazar. El principal motivo es que no pertenecen quien los retiene, por lo que no puede disponer de ellos y debe reservarlos para su posterior pago a Hacienda.

- Los pagos fraccionados a cuenta del Impuesto sobre sociedades modelo 202 tampoco se pueden aplazar.

- La ejecución de resoluciones firmes a recursos o reclamaciones no pueden ser suspendidas o aplazadas.

Recuerda que estas deudas deben ser abonados en su totalidad en los plazos establecidos por Hacienda, ya que de lo contrario podrías enfrentarte a sanciones y recargos por demora. Por tanto, es fundamental que planifiques bien tus pagos y te asegures de cumplir con todas tus obligaciones tributarias en tiempo y forma.

No obstante, los aplazamientos de impuestos y deudas con Hacienda pueden ser una buena opción para aquellos contribuyentes que necesitan un poco más de tiempo para hacer frente a sus obligaciones fiscales.

Una vez conocido lo que se puede aplazar y lo que no veamos cómo hacerlo.

¿Cómo solicitar el aplazamiento de deudas con Hacienda?

Puedes solicitar el aplazamiento de tus deudas tributarias a través de la sede electrónica de Hacienda en cualquier momento, desde el inicio del periodo oficial de pago hasta la fecha de vencimiento.

Lo más recomendable es solicitarlo al presentar el modelo correspondiente, lo que resulta más sencillo y rápido.

Al marcar las casillas de reconocimiento de deuda con solicitud de aplazamiento, tendrás que proporcionar a Hacienda información relevante, como:

- el importe de la deuda,

- la cuenta bancaria de domiciliación de pagos,

- el motivo del aplazamiento,

- el tipo de garantías ofrecidas y

- el número de veces que has solicitado aplazamientos en el pasado.

IMPORTANTE: La solicitud de aplazamiento o fraccionamiento sobre deudas inaplazables se inadmitira y se considera como no presentada. Esto supondrá que la deuda se considere impagada entrando en período ejecutivo de recaudación.

¿Qué garantías se deben de aportar al solicitar el aplazamiento?

Esto va a depender de si la deuda es superior a 50.000 € o inferior.

Para deudas inferiores a los 50.000 €

Aquellas deudas tributarias cuyo importe no exceda de 50.000 euros no requieren aportar garantías por parte del deudor, lo que hace que el proceso sea completamente automatizado.

Simplemente deberás indicar en la solicitud que la deuda está exenta de garantías.

Sin embargo, si la deuda supera los 50.000 euros, Hacienda exigirá garantías de pago y el procedimiento ya no sería automático sino que seguirá el procedimiento ordinario.

Para deudas superiores a los 50.000 €

Generalmente, lo más común para garantizar el pago de una deuda aplazada es presentar un aval bancario o una valoración de los bienes ofrecidos en garantía.

En el caso del aval, este debe tener una vigencia de al menos seis meses después del vencimiento del plazo y debe cubrir tanto la cantidad de la deuda como los intereses de demora correspondientes.

Además, es importante tener en cuenta que el aval debe formalizarse en un plazo de dos meses a partir del día siguiente de la notificación del acuerdo de concesión de aplazamiento.

¿Por cuanto tiempo se puede solicitar un aplazamiento?

Se establecen distintos plazos para el aplazamiento de deudas de IVA e IRPF, dependiendo del importe adeudado y la condición del deudor.

En el caso de deudas por debajo de los 50.000 euros, el plazo máximo de aplazamiento es de 12 meses para personas físicas y 6 meses para personas jurídicas.

Para deudas que superen los 50.000 euros, el plazo máximo de aplazamiento es de 36 meses, sin importar si el deudor es persona física o jurídica.

Es importante presentar una propuesta de calendario de pagos en el momento de solicitar el aplazamiento, que debe tener en cuenta los plazos mencionados anteriormente.

Esta propuesta puede ser aprobada o desestimada por Hacienda, y en este último caso, se puede plantear un calendario de pagos alternativo.

Si no se cumple con los pagos acordados, Hacienda puede anular el aplazamiento y proceder con el cobro a través de la vía de apremio, lo que incluye la posibilidad de ejecutar embargos.

En el caso del IRPF anual, existe un sistema de aplazamiento específico como hemos visto anteriormente, que no se rige por estos plazos.

Es importante tener en cuenta que los aplazamientos de impuestos y deudas con Hacienda pueden conllevar intereses y otros costes adicionales, por lo que es recomendable valorar bien las diferentes opciones y condiciones antes de solicitar uno.

¿Cuanto cuesta solicitar un aplazamiento?

Se puede diferenciar el coste del aplazamiento de deudas dependiendo de si se ofrecen garantías o no.

Si se ofrece un aval bancario, el interés que se aplicará será el interés legal del dinero.

En cambio, si no se ofrecen garantías, se aplicará el interés de demora, que es del 3,750 %, y este porcentaje se aplicará sobre el total de la deuda que se pretende aplazar.

Si quieres estar seguro de sobre qué puedes solicitar aplazamiento y cómo hacerlo,

¡Confía en nosotros!

Resumen sobre los aplazamientos de impuestos y deudas con Hacienda

Os facilitamos a modo resumen, la información más importante:

No se pueden aplazar:

- retenciones en ningún caso

- ni deudas derivadas de resoluciones firmes que estuvieron suspendidas durante los procedimientos

- ni los pagos fraccionados del Impuesto sobre Sociedades

Y las deudas por IVA, superiores a 50.000 euros, no será aplazables excepto que se pruebe que existen cuotas repercutidas no cobradas.

Si que se podrán aplazar:

- Para Autónomos: «IRPF e IVA: para importes hasta 50.000 €, sin necesidad de aportar garantías ni acreditar cuotas de IVA repercutido no pagadas, hasta un plazo máximo de doce meses».

- Para Pymes: «IVA: para importes hasta 50.000 €, sin necesidad de aportar ni acreditar cuotas de IVA repercutido no pagadas, hasta un plazo máximo de seis meses».

Tabla

Consejos fiscales: cómo pagar menos impuestos y evitar sanciones

Consejos fiscales: cómo pagar menos impuestos y evitar sanciones

Consejos fiscales: cómo pagar menos impuestos y evitar sanciones

Consejos fiscales: cómo pagar menos impuestos y evitar sancionesEn el mundo de los impuestos, siempre es importante estar al día y cumplir con las obligaciones fiscales en tiempo y forma. De esta manera, se evitan posibles sanciones y recargos que pueden afectar gravemente a la economía de cualquier profesional.

Por ello, queremos compartir contigo tres enlaces de interés que pueden ayudarte a pagar menos impuestos, evitar las consecuencias de presentar los impuestos fuera de plazo y entender cómo tributan las donaciones en la renta.

¡Por cierto!

¡No te pierdas las últimas novedades en cuanto a legislación, subvenciones, ayudas, noticias y análisis de empresas cotizadas!

Suscríbete a nuestra newsletter gratuita para estar siempre informado.

Si necesitas orientación en relación con evitar la nueva normativa de los aplazamientos de impuestos y deudas con Hacienda, no dudes en ponerte en contacto con nosotros 📞. Desde nuestra asesoría fiscal en valencia, proporcionamos servicios a nivel nacional y online, apoyándote en la gestión de tus obligaciones fiscales y en la maximización de tus beneficios 🌐.

Deja tu comentario

Debe iniciar sesión para escribir un comentario.