Impuesto sobre Sucesiones y Donaciones en Cataluña

Contenido

- 1 Impuesto sobre Sucesiones y Donaciones en Cataluña

- 1.1 ¿Cuándo se presenta el impuesto de Sucesiones y Donaciones en Cataluña?

- 1.2 Plazos para la presentación del ISD en Cataluña

- 1.3 ¿Cómo se presenta el impuesto de sucesiones y donaciones en Cataluña?

- 1.4 Reducciones Sucesiones en Cataluña

- 1.4.1 Reducción por parentesco

- 1.4.2 Reducción por discapacidad

- 1.4.3 Reducción por discapacidad

- 1.4.4 Reducción por adquirir la vivienda habitual del fallecido

- 1.4.5 Reducción por seguros

- 1.4.6 Reducción por adquisición de bienes y derechos afectos a una actividad económica

- 1.4.7 Reducción por adquisición de participaciones en una sociedad

- 1.4.8 Resto de reducciones a efectos del Impuesto de Sucesiones

- 1.5 Reducciones en Donaciones en Cataluña

- 1.5.1 Reducción por donar una vivienda como primera vivienda habitual

- 1.5.2 Reducción por donar dinero para adquirir la primera vivienda habitual

- 1.5.3 Reducción por donar un negocio empresarial o profesional

- 1.5.4 Reducción por donación de participaciones sociales

- 1.5.5 Reducción por donar dinero para comprar o constituir un negocio o participaciones en sociedades

- 1.5.6 Reducción por donar bienes del patrimonio cultural

- 1.5.7 Reducción por aportaciones a patrimonios protegidos de discapacitados

- 1.6 Cuota íntegra Impuesto Sucesiones en Cataluña

- 1.7 Cuota tributaria Impuesto Sucesiones en Cataluña

- 1.8 Bonificaciones en Sucesiones en Cataluña

- 1.9 Cuota íntegra Impuesto Donaciones en Cataluña

- 1.10 Cuota tributaria Impuesto Donaciones en Cataluña

- 1.11 ¿Quieres saber más sobre Sucesiones y Donaciones en Cataluña?

- 1.12 Video resumen del Impuesto sobre Sucesiones y Donaciones en la región de Cataluña

- 1.13 Podcast sobre el Impuesto sobre Sucesiones y Donaciones en Cataluña

- 1.14 Artículos relacionados para sucesiones y donaciones

En primer lugar vamos a ver algunas de las peculiaridades en el impuesto sobre Sucesiones y Donaciones en Cataluña.

Hemos de tener en cuenta que Cataluña es una comunidad autónoma situada en el noroeste de la península ibérica que limita el norte de Francia y Andorra al sur con la Comunidad Valenciana (Castellón) y al oeste con Aragón.

Cataluña es una de las comunidades donde los parientes más próximos apenas tienen que pagar tanto en sucesiones como en las donaciones.

Por lo tanto esto supone un incentivo para los familiares para realizar donaciones o considerar la aceptación de herencias, donde los más allegados no tendrán que barajar la opción de pagar grandes cantidades. Así pues los familiares más enriquecidos en este sentido son:

- Los descendientes del donante o descendientes de la persona fallecida.

- El cónyuge del donante o el cónyuge de la persona fallecida.

- Los ascendientes del donante o los ascendientes de la persona fallecida.

Si tu lugar de residencia se encuentra en Cataluña -Barcelona, Tarragona, Lérida y Gerona- y es de tu interés el conocer las principales reducciones y bonificaciones que tiene esta comunidad autónoma sigue leyendo este artículo. Estoy seguro que te podremos ayudar a la hora de elegir la opción más correcta para tener la mayor ventaja fiscal.

Quizás sea más de tu interés la aplicación de la normativa Estatal, te invito a que nos preguntes o accedas a la normativa Estatal del Impuesto sobre Sucesiones y Donaciones, y observaras la particularidad de este impuesto a nivel Estatal y las diferencias con respecto al autonómico.

Así pues nos vamos a centrar en las que tienen efectos en la Comunidad Autónoma de Cataluña, que pienso que serán de tu interés, motivo por el cual estarás leyendo este artículo.

Tal vez prefieras que una persona con más de 35 años de experiencia, como es el caso de algún abogado de Asepyme, te haga un análisis exhaustivo de todos los impuestos a pagar en el impuesto de Sucesiones y/o Donaciones en Cataluña, no tengas reparo en consultarnos ya que previamente te haremos un estudio para tu mayor beneficio fiscal.

Vamos a analizar primeramente cuando tendrás la obligación de presentar estos impuestos y cuáles son los casos donde tendrás que presentar el impuesto sobre sucesiones y donaciones en Cataluña.

Vamos a analizar primeramente cuando tendrás la obligación de presentar estos impuestos y cuáles son los casos donde tendrás que presentar el impuesto sobre sucesiones y donaciones en Cataluña.

¿Cuándo se presenta el impuesto de Sucesiones y Donaciones en Cataluña?

Tendrás que presentar el impuesto de sucesiones y donaciones en Cataluña en los siguientes casos:

- En el caso de Sucesiones, cuando la persona fallecida tuviera su residencia habitual en Cataluña.

- En el caso de Donaciones, dependiendo del bien recibido:

-

- Bienes Inmuebles: cuando el propio inmueble se encuentre situado en la Comunidad Autónoma de Cataluña.

- Bienes Muebles: si por ejemplo has recibido una determinada cantidad de dinero y vives en la Comunidad Autónoma de Cataluña.

Ahora, ya tienes la noción de los casos en que se presenta el Impuesto de sucesiones y donaciones en Cataluña, pero no has de olvidarte de los plazos si no quieres tener problemas con la Agencia Tributaria.

Plazos para la presentación del ISD en Cataluña

Hay que tener en consideración los plazos para presentar el impuesto sobre sucesiones y donaciones en Barcelona, Tarragona, Lérida y Gerona son:

- En Sucesiones el plazo de presentación sería de 6 meses, desde que el causante fallece.

Tenemos la posibilidad de solicitar una prórroga de otros 6 meses, pero es necesario que se solicite dentro de los primeros 5 meses siguientes al fallecimiento.

- En Donaciones el plazo de presentación sería de un mes desde el día siguiente en que se realice el acto o contrato.

A continuación vamos a ver de qué forma se presentan estos impuestos.

¿Cómo se presenta el impuesto de sucesiones y donaciones en Cataluña?

Si quieres presentar el impuesto sobre sucesiones y donaciones tendrás que cumplimentar el modelo 650 o 651.

Tienes 2 opciones a la hora de presentar el impuesto de sucesiones y donaciones:

- Electrónica o con Certificado digital.

- Física, en las oficinas de atención al contribuyente pertenecientes a la Agencia Tributaria de la Comunidad Autónoma de Cataluña.

En estos momentos ya tienes conocimiento de cuando hay que presentar estos impuestos, en que plazos y cómo, a continuación veremos un resumen de algunas de las reducciones que podrás aplicar en las transmisiones mortis causa (Sucesiones), en caso de fallecimiento, en Barcelona, Tarragona, Lérida y Gerona.

Reducciones Sucesiones en Cataluña

En la comunidad autónoma de Cataluña encontramos numerosas reducciones.

En este artículo te vamos a explicar las más importantes, dejando enunciadas todas ellas para el caso de que necesitases consultar a nuestros expertos.

Si prefieres ampliar información y es tu caso te sugiero que te comuniques con nosotros y analizaremos tu caso.

Reducción por parentesco

En este caso habrá que diferenciar por Grupos.

- Grupo I: para los descendientes menores de 21 años: reducción de 100.000 €, más 12.000 € por cada año menos de 21 años, con un límite de 196.000 €.

- Grupo II: los descendientes del fallecido con 21 años o más, cónyuge, pareja estable y ascendientes, reducción de:

-

- Cónyuge y pareja estable: 100.000€

- Hijo: 100.000 €

- Resto de descendientes: 50.000 €

- Ascendientes: 30.000 €

- Grupo III: colaterales de 2º y 3º grado; y ascendientes y descendientes por afinidad (suegros, yernos y nueras, hermanos y hermanas, tíos y tías, sobrinos y sobrinas): reducción de 8.000 €

Hay que tener en cuenta que se asimilan al Grupo II las relaciones de convivencia de mutua ayuda.

Reducción por discapacidad

Cuando el fallecido tenga un grado de minusvalía:

- Igual o superior al 33%: reducción de 275.000 €

- Igual o superior al 65%: reducción de 650.000 €

Dicha minusvalía se debe acreditar:

- Resolución del ICASS (u órgano equivalente).

- Resolución del INSS.

- Sentencia de incapacitación legal.

Reducción por discapacidad

Cuando el que reciba la herencia sea pariente del Grupo II, es decir, cónyuge, ascendiente o pareja estable del fallecido y tenga 75 años o más: reducción de 275.000 €.

Dicha reducción es incompatible con la anterior.

Reducción por adquirir la vivienda habitual del fallecido

En las adquisiciones de la vivienda habitual del fallecido, cuando los herederos sea el cónyuge, pareja estable, conviviente en una relación de ayuda mutua, descendientes, ascendientes o colaterales: reducción del 95% sobre el valor de la vivienda, con un límite de 500.000 € en total (180.000 € por heredero).

Reducción por seguros

Las reducciones por seguros van a depender de la fecha la póliza y de la fecha de defunción de la persona.

Las fechas a tener en cuenta son:

- Pólizas contratadas antes del 19 de enero de 1987.

- Pólizas contratadas después del 19 de enero de 1987.

- Concurrencia de pólizas anteriores y posteriores al 19 de enero de 1987.

Si necesitas ampliar información sobre esta reducción, no dudes en ponerte en contacto con nuestros abogados expertos en Herencias.

Reducción por adquisición de bienes y derechos afectos a una actividad económica

Cuando el adquirente sea el cónyuge, pareja estable, descendientes, ascendientes o colaterales hasta el 3º grado del fallecido: reducción del 95% del valor de los elementos patrimoniales afectos a la actividad empresarial o profesional.

Para poder aplicarse dicha reducción el bien tiene que ser utilizado en la actividad empresarial durante los 5 años siguientes.

Reducción por adquisición de participaciones en una sociedad

Cuando quien adquiera las participaciones sea el cónyuge, pareja estable, descendientes, ascendientes o colaterales de hasta el 3º grado del difunto: reducción de 95% del valor de estas.

Resto de reducciones a efectos del Impuesto de Sucesiones

Como te adelantamos, hemos explicado las reducciones más importantes, pero te vamos a enumerar el resto, por si este fuese tu caso y necesitas contactar con nosotros.

El resto de las reducciones son:

- Por adquisición de fincas rústicas de dedicación forestal.

- Por adquirir bienes utilizados en explotaciones agrarias.

- Reducción por heredar bienes del patrimonio cultural.

- Por adquisición de bienes del patrimonio natural.

Si prefieres ampliar información y es tu caso te sugiero que te comuniques con nosotros y analizaremos tu caso.

En segundo lugar, vamos a explicarte las reducciones a aplicar en las transmisiones inter vivos (Donaciones), en Cataluña.

Reducciones en Donaciones en Cataluña

En la comunidad autónoma de Cataluña tenemos las siguientes reducciones:

Reducción por donar una vivienda como primera vivienda habitual

Dicha reducción se aplicará cuando la vivienda sea donada a un descendiente y vaya a ser su primera vivienda habitual: reducción del 95% del valor de la vivienda.

Límites de la reducción:

- General: 60.000 €

- Grado de discapacidad igual o superior a 65%: 120.000 €

Reducción por donar dinero para adquirir la primera vivienda habitual

Se aplica cuando se done dinero a un descendiente para adquirir su primera vivienda habitual: reducción del 95% del valor de la vivienda.

Límites de la reducción:

- General: 60.000 €

- Grado de discapacidad igual o superior a 65%: 120.000 €

Reducción por donar un negocio empresarial o profesional

Cuando el que recibe la donación del negocio es el cónyuge, pareja estable, descendientes, ascendientes o colaterales hasta 3º: reducción del 95% sobre el valor de los elementos patrimoniales de la actividad.

Requisitos:

- El donante haya ejercido la actividad de forma habitual, personal y directa.

- Que el donante haya cumplido 75 años.

- Que los ingresos de esa actividad sean al menos el 50% de la totalidad de sus rendimientos.

- Que el donante cese en la actividad y no perciba rendimientos.

- Que se mantenga el negocio 5 años.

Cuando se realice la donación al cónyuge, pareja estable, descendientes, ascendientes o colaterales hasta 3º grado: reducción del 95% del valor de las participaciones.

Requisitos:

- El donante haya ejercido funciones de dirección en la empresa y haya percibido un sueldo.

- Que el donante haya cumplido 75 años; o tenga gran invalidez o incapacidad permanente absoluta.

- Que la sociedad no tenga como actividad principal la gestión de un patrimonio.

- Que la participación del donante sea, al menos, del 5%.

- Que los ingresos de esa actividad sean, al menos, del 50% de la totalidad de sus rendimientos.

- Que el donante cese en la actividad y no perciba rendimientos.

- Que se mantenga el negocio 5 años.

Reducción por donar dinero para comprar o constituir un negocio o participaciones en sociedades

Cuando se done dinero a un descendiente para constituir o comprar un negocio o participaciones de un negocio: reducción del 95% del dinero prestado.

Requisitos:

- La donación se tiene que formalizar en 1 mes.

- El que recibe la donación tiene que tener más de 40 años.

- La constitución o adquisición del negocio o participaciones tiene que ser en el plazo de 6 meses.

- El patrimonio del que recibe la donación tiene que ser inferior a 300.000 €.

- Que la sociedad no tenga como actividad principal la gestión de un patrimonio.

- Que se mantenga el negocio 5 años.

Límites de la reducción:

- General: 125.000 €

- Grado de discapacidad igual o superior a 33%: 250.000 €

Reducción por donar bienes del patrimonio cultural

Cuando se done al cónyuge o descendientes un bien cultural de interés nacional o del patrimonio cultural catalán o de otras comunidades autónomas: reducción del 95% sobre el valor de estos.

Reducción por aportaciones a patrimonios protegidos de discapacitados

Se aplicará una reducción del 90% a las aportaciones a los patrimonios protegidos.

Una vez calculada la base liquidable, vamos a ver de forma separada las tarifas y bonificaciones, tanto en Sucesiones como en Donaciones, ya que son diferentes.

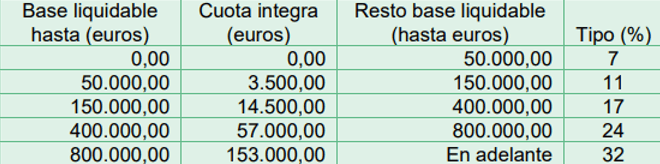

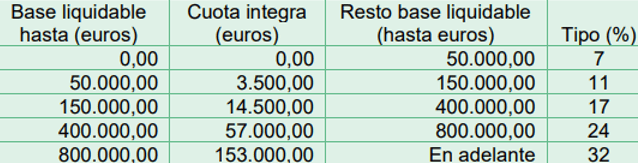

Cuota íntegra Impuesto Sucesiones en Cataluña

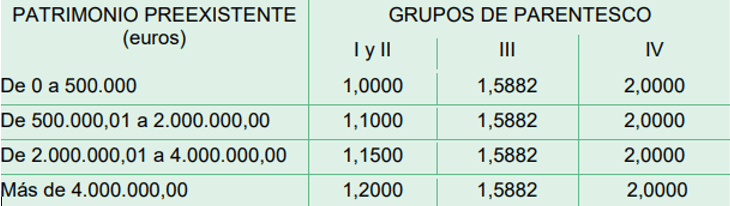

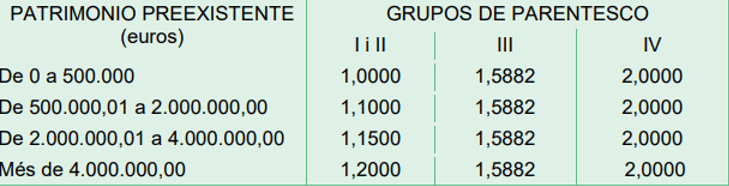

Una vez obtenida la cuota íntegra, sobre esta se aplicará un coeficiente multiplicador en función de los grupos de parentesco y la cuantía del patrimonio preexistente para obtener la cuota tributaria.

Cuota tributaria Impuesto Sucesiones en Cataluña

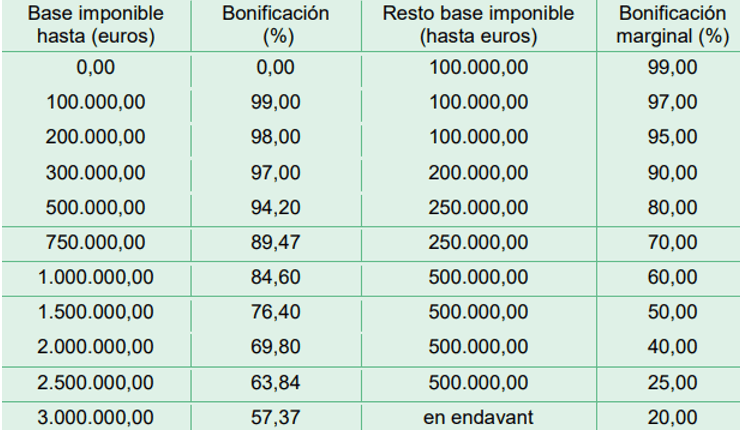

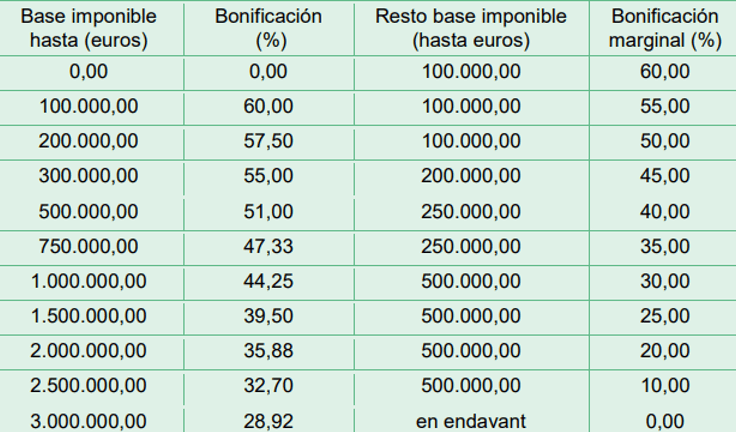

Bonificaciones en Sucesiones en Cataluña

- En el caso de los cónyuges: bonificación del 99%.

- Grupo I: para los descendientes menores de 21 años:

- Grupo II: los descendientes del fallecido con 21 años o más y ascendientes:

Ahora vamos a ver la tarifa general y reducida para el Impuesto de donaciones en Cataluña.

En las donaciones, a diferencia de las herencias, no existen bonificaciones.

Cuota íntegra Impuesto Donaciones en Cataluña

En el caso de las donaciones nos encontramos dos tipos de tarifas:

- Tarifa general:

- Tarifa reducida: para donaciones a los descendientes (independientemente de la edad), cónyuge y ascendientes:

Cuota tributaria Impuesto Donaciones en Cataluña

¿Quieres saber más sobre Sucesiones y Donaciones en Cataluña?

Si eres una persona curiosa que te gusta investigar por tu cuenta, te dejamos un acceso a la normativa del impuesto sobre sucesiones y donaciones en Cataluña.

Aunque te recuerdo que desde Asepyme podemos analizar tu caso con el objeto de que consigas el mayor ahorro fiscal. Y la garantía de que todo estará supervisado por constatados abogados y bien hecho. ¡Evita problemas con Hacienda!

¿Prefieres que te lo resumamos en un vídeo? Pues aquí lo tienes…

Video resumen del Impuesto sobre Sucesiones y Donaciones en la región de Cataluña

En nuestro canal de Asepyme en YouTube puedes acceder a cientos de videos para emprendedores, autónomos y pymes. Y entre ellos, uno en el que hacemos un breve resumen sobre el Impuestos sobre Sucesiones y Donaciones en Barcelona, Tarragona, Lérida y Gerona.

Aquí tienes el video resumido de todo lo relacionado con el artículo de hoy, por si quieres visualizarlo.

¿Prefieres que te lo contemos con un audio? Pues aquí lo tienes…

Podcast sobre el Impuesto sobre Sucesiones y Donaciones en Cataluña

En nuestro canal de iVoox “asepyme en la onda” puedes acceder a cientos de audios para autónomos, pymes y emprendedores.

Aquí tienes en un audio resumido todo lo relacionado con el artículo de hoy, por si quieres escucharlo.

¡Porque si tú te tomas en serio los impuestos, nosotros también!

¡Por cierto!

Si deseas mantenerte informado de cuestiones de actualidad en torno a la fiscalidad y legalidad aplicable a autónomos y pymes, no olvides suscribirte a nuestra newsletter semanal gratuita.

Te mantendremos informado de novedades legislativas, subvenciones, ayudas y noticias que serán de tu interés.

Artículos relacionados para sucesiones y donaciones

- El antes y después del impuesto sobre sucesiones y donaciones

- Cómo planificar una herencia para pagar lo mínimo

- La Sucesión intestada o herencia sin testamento

Si necesitas asesoramiento para saber cómo puedes planificar una herencia o pagar menos impuestos sobre sucesiones o donaciones en Cataluña, contacta con el equipo de abogados especialistas en Sucesiones y Donaciones.