El supuesto mínimo exento en donaciones

Contenido

- 1 El supuesto mínimo exento en donaciones

- 1.1 ¿Existe mínimo exento en donaciones?

- 1.1.1 ¿Qué cantidad es la mínima por la que no se ha de tributar en donaciones?

- 1.1.2 ¿Cómo funciona Impuesto de sucesiones y donaciones?

- 1.1.3 La cesión del Impuesto de Sucesiones y Donaciones a las Comunidades Autónomas

- 1.1.4 Régimen sancionador previsto en la Ley del Impuesto sobre Sucesiones y Donaciones (LISD)

- 1.2

- 1.3

- 1.4 Artículos relacionados con donaciones

- 1.1 ¿Existe mínimo exento en donaciones?

En este artículo vamos a hablar sobre el supuesto mínimo exento en donaciones.

¿Vas a recibir una cantidad de dinero de algún familiar y no sabes si tienes que tributar por ella?

Existe una creencia generalizada de que ha de existir un mínimo exento en materia de donaciones, pero en teoría todas las donaciones están sujetas al Impuesto sobre Sucesiones y Donaciones.

¿Existe mínimo exento en donaciones?

La ley no regula ningún mínimo exento, por lo que en principio cualquier donación esta sujeta al Impuestos.

¿Qué cantidad es la mínima por la que no se ha de tributar en donaciones?

La ley no siempre cuadra con la lógica y la realidad es que con los textos en la mano, toda donación debería tributar. De esta forma, el artículo 3 b) LISD explica el hecho imponible del impuesto en sede de donaciones son:

“b) La adquisición de bienes y derechos por donación o cualquier otro negocio jurídico a título gratuito, «intervivos».

De esta forma podemos observar que a tenor de la ley cualquier donación está sujeta al impuesto y que por lo tanto debemos declararla.

Por otro lado, Hacienda es consciente de que resulta muy difícil controlar todas las donaciones que se realizan por lo que la gran mayoría de ella las pasan por alto, sobre todo las de escasa cuantía.

En este sentido, se ha corrido el rumor que no hay que tributar por las donaciones que no superen los 3.000 €. Esta afirmación es completamente falsa y únicamente tiene que ver con las obligaciones de los bancos con la AEAT sobre el deber de información sobre los movimientos de los ciudadanos.

De esta forma, los bancos deben informar de todos los movimientos que superen los 3.000 €, de esta forma si se ingresa una cantidad superior el banco lo comunicará y si Hacienda investiga y es así, podrá requerir la tributación por la donación efectuada.

¡Ojo con las donaciones de los padres a sus hijos!

No hay mínimos exentos del impuesto, pero sí que se establecen bonificaciones y reducciones aprobadas por las Comunidades Autónomas (ya que es un impuesto cedido).

¿Cómo funciona Impuesto de sucesiones y donaciones?

En primer lugar se tiene en cuenta el valor de los bienes donados o heredados menos las cargas a las que estuviese sujeto, obteniendo así la base liquidable del impuesto.

En segundo lugar, a la base imponible se le aplica el porcentaje que cada CCAA hubiese establecido, obteniendo así la cuota tributaria.

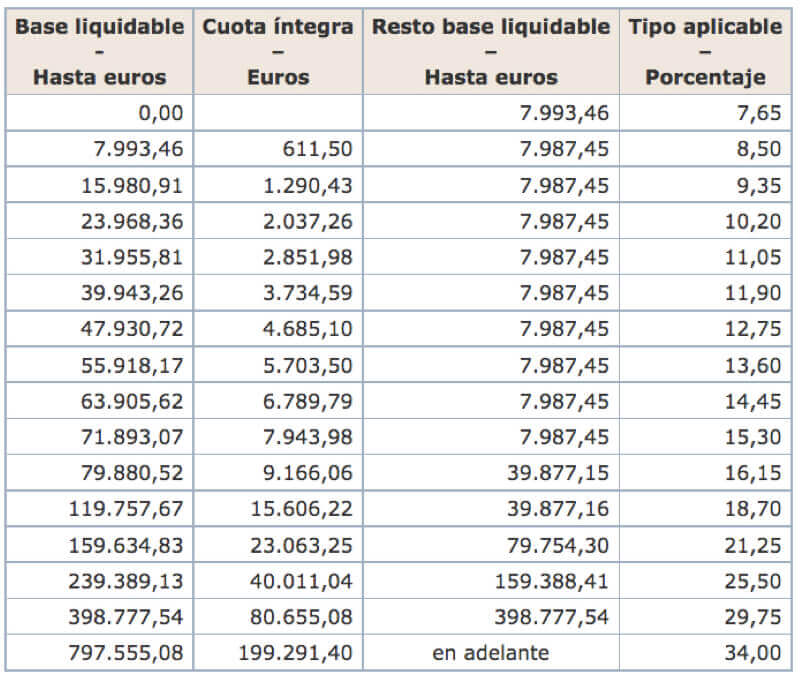

Si la región en concreto no contase con legislación se aplica unos porcentajes estatales, en concreto, la tabla nacional a aplicar es la siguiente:

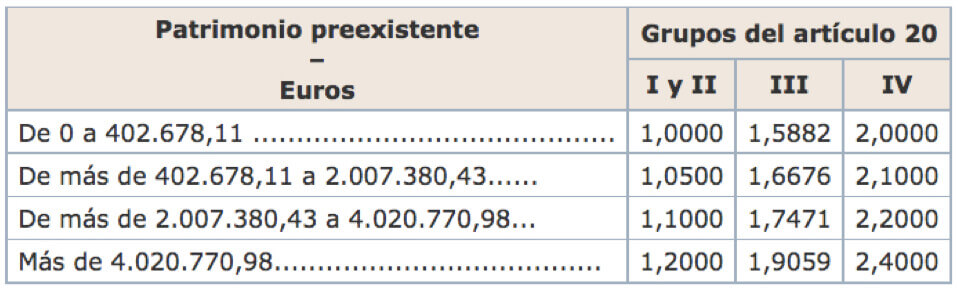

En tercer lugar, habrá que calcular la cuota tributaria a través del coeficiente multiplicador, que depende del grado de parentesco con el donante/causante como muestra la siguiente tabla:

Los grupos a los que se refiere el artículo 20 LISD marcan la relación entre el donante y el donatario y son los siguientes:

- Grupo I: formado por descendientes y adoptados menores de 21 años.

- Grupo II: formado por descendientes y adoptados de veintiuno o más años, cónyuges, ascendientes y adoptantes.

- Grupo III: formado por colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad.

- Grupo IV: formado por colaterales de cuarto grado, grados más distantes y extraños.

La cesión del Impuesto de Sucesiones y Donaciones a las Comunidades Autónomas

El articulo 34 LISD establece lo siguiente:

“Las Comunidades Autónomas podrán regular los aspectos sobre la gestión y liquidación de este impuesto según lo previsto en la Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía. Cuando la Comunidad Autónoma no hubiese regulado dichos aspectos, se aplicarán las normas establecidas en esta Ley.”

Además la Disposición Adicional Primera de la LISD establece que el rendimiento impuesto también está cedido a las Comunidades Autónomas y que ese rendimiento estará regulado por la correspondiente ley de cesión aprobada por cada CCAA.

De estos artículos se desprende que a efectos de cálculo, además de tener en cuenta la normativa estatal también habrá de tenerse en cuenta la legislación de cada Comunidad Autónoma en la materia ya que, se pueden establecer bonificaciones de las cuotas tributarias que pueden procurarnos una rebaja considerable en la cuantía a ingresar por el impuesto.

Para conocer la situación de las bonificaciones en la Comunidad Valenciana para 2017 haga click aquí.

Régimen sancionador previsto en la Ley del Impuesto sobre Sucesiones y Donaciones (LISD)

La Ley del Impuesto sobre Sucesiones y Donaciones (LISD) prevé en su artículo 40 el régimen sancionador en materia del impuesto de sucesiones y donaciones, imponiendo sanciones específicas, todo ello sin perjuicio del régimen sancionador de la Ley General Tributaria.

En concreto, cuando no se comunique el valor real de los bienes y derechos tal y como dispone el artículo 31 LISD “se considerara infracción grave y la sanción consistirá en multa pecuniaria fija de 500 €”. Además “la sanción se graduara incrementando la cuantía resultante en un 100% si se produce la comisión repetida de infracciones tributarias”.

¡Porque si tú te tomas en serio los impuestos, nosotros también!

¡Por cierto!

Si aún no te has suscrito a nuestra newsletter gratuita, te invito a hacerlo ahora.

Te mantendremos informado de novedades legislativas, subvenciones, ayudas y noticias que serán de tu interés.

Artículos relacionados con donaciones

- Sucesiones y donaciones en la Comunidad Valenciana 2017

- ¿Tributan las donaciones en el IRPF?

- ¿Cómo tramitar una herencia?

Si tienes alguna cuestión no resuelta sobre el mínimo exento en donaciones póngase en contacto con nuestro equipo de abogados y asesores en Valencia.

Deja tu comentario

Debe iniciar sesión para escribir un comentario.