Reclamación devolución Plusvalía Municipal

Contenido

- 1 Reclamación devolución Plusvalía Municipal

- 1.1 ¿Qué es la plusvalía Municipal?

- 1.2 El fin de un impuesto injusto

- 1.3 Tras la Sentencia del Tribunal Constitucional sobre la Plusvalía Municipal

- 1.4 Nueva modificación de los efectos de la sentencia del Tribunal Constitucional

- 1.5 El Tribunal Constitucional declara nulo el Impuesto de Plusvalía Municipal

- 1.5.1 ¿Qué dicen las resoluciones?

- 1.5.2 ¿Puedo reclamar que me devuelvan lo pagado por Plusvalía Municipal?

- 1.5.3 El Tribunal Constitucional declara ilegal el Impuesto de Plusvalía Municipal

- 1.5.4 ¿Estas sentencias afectan a las Plusvalías Municipales de toda España?

- 1.5.5 ¿Puedo reclamar la plusvalía municipal si tuve una dación en pago o ejecución hipotecaria?

- 1.5.6 Prescripción reclamación devolución plusvalía municipal

- 1.6 Liquidación vs. Autoliquidación

- 1.6.1 La prescripción de la liquidación de Plusvalía Municipal

- 1.6.2 La prescripción de la autoliquidación de Plusvalía Municipal

- 1.6.3 ¿Qué he de hacer para recuperar el impuesto de Plusvalía Municipal pagado indebidamente?

- 1.6.4 Reclamemos la Plusvalia Municipal juntos y recuperemos tu dinero Te defendemos de lo que realmente es injusto y abusivo

- 1.6.5 ¿Qué procedimiento sigue Asepyme para reclamar la devolución del impuesto de plusvalía municipal?

- 1.6.6 Documentos necesarios para reclamar la devolución de la Plusvalia Municipal

- 1.6.7 Veamos un ejemplo de reclamación de la devolución de la Plusvalía Municipal:

- 1.7 Nuevo golpe a la Plusvalía Municipal

- 1.8 Una nueva forma de atacar las plusvalías en grandes poblaciones

- 1.9 Cómo funciona el impuesto de plusvalía tras los PGE de 2023: últimos cambios y novedades

Aun puedes reclamar la Plusvalía Municipal pagada indebidamente.

Si transmitiste tu vivienda u otro inmueble en los 4 últimos años, por un precio inferior al valor de adquisición, y pagaste Plusvalía Municipal, aun puedes recuperar lo pagado indebidamente.

Aunque si estas leyendo este artículo después del 26 de octubre del 2021, seguramente se debe a que habrás visto en distintos medios de comunicación la noticia de que el Tribunal Constitucional declara nula e inconstitucional la conocida como plusvalía municipal.

Y si lo estás leyendo tras la aprobación y entrada en vigor del nuevo sistema, los Presupuestos Generales del Estado (PGE) de 2023, veras como se actualizaron por primera vez los coeficientes utilizados para el cálculo.

Esto es de aplicación a plusvalías por venta, donación, herencia y otras transmisiones del bien.

Si este es tu caso, lee este artículo, donde te explicamos cómo solicitar la devolución de la Plusvalia Municipal.–

¿Qué es la plusvalía Municipal?

La Plusvalía Municipal o Impuesto municipal sobre el incremento del terreno (IIVTNU) es un impuesto directo y potestativo, cuyo cobro corresponde a los Ayuntamientos, que grava el incremento de valor de los terrenos de naturaleza urbana.

Este impuesto esta regulado en el Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales.

El impuesto es a cargo de quien transmite, y éste es el obligado a pagar la Plusvalía Municipal al Ayuntamiento del municipio donde se encuentra el inmueble. Y esto es así cuando la administración local calcule el valor en propiedad (potestativo) y demuestre valor superior (incrementado)al ya declarado para misma propiedad

Técnicamente se le conoce como lo que es, un Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, en el proceso de urbanización de un SUELO RURAL o TERRENO RÚSTICO.

La Plusvalía Municipal se paga en el momento de la venta o transmisión del inmueble y cada Ayuntamiento aplica un tipo de gravamen distinto.

En las compraventas de inmuebles, el sujeto pasivo es el encargado de abonar el impuesto y coincide con el vendedor.

Al transmitir un inmueble normalmente se genera una ganancia, ya que la transmisión es superior a la adquisición, de ahí el término plusvalía.

Tal vez te preguntes ¿Y si en la transmisión se ha generado pérdida y no ganancia? ¿Qué sucede? ¿Por qué cobran los Ayuntamientos?

Esto siempre ha generado un debate, dado que no tiene sentido que si uno vende por un precio inferior al de compra tenga que pagar Plusvalía Municipal si no ha existido ganancia.

Afortunadamente ya tenemos más de una sentencia que declara ilegal dicho cobro si la venta fue inferior a la compra.

El fin de un impuesto injusto

El Tribunal Constitucional ha dado una nueva estocada al Impuesto conocido popularmente como plusvalía, al declarar inconstitucionales varios artículos del Texto Refundido de la Ley de Haciendas Locales.

En su sentencia de 11 de mayo de 2017, ya había declarado inconstitucionales estos artículos, pero solo en el caso de que se sometiesen a tributación situaciones de inexistencia de incrementos de valor de los terrenos de los inmuebles urbanos.

Desde entonces en Asepyme prácticamente todas las liquidaciones que hemos recurrido han sido ganadas.

En la sentencia anunciada el 26 de octubre de 2021, el TC declara inconstitucionales los artículos que establecen el sistema de cálculo del impuesto, aunque hubiese existido incremento del valor.

La situación que se genera con esta sentencia es que el Impuesto sigue vigente, salvo en lo que a los artículos para determinar el cálculo se refiere, por lo que los Ayuntamientos tendrán que posponer la notificación de las liquidaciones del impuesto de plusvalía en el caso de la compraventa, herencias o donaciones de inmuebles hasta que se reforme la norma con un nuevo sistema de cálculo de la base imponible del impuesto.

Tras la Sentencia del Tribunal Constitucional sobre la Plusvalía Municipal

Tal y como ya avanzamos, de momento ningún Ayuntamiento de España va a poder cobrarte el Impuesto de Plusvalía Municipal.

Tras la reciente Sentencia del Tribunal Constitucional de 26 de octubre de 2021, la Plusvalía Municipal ha sido declarada inconstitucional y nula, en concreto, los artículos 107.1 segundo párrafo, 107.2 a) y 107.4 del texto refundido de la Ley Reguladora de las Haciendas Locales.

Debido a esta resolución del Tribunal Constitucional, los Ayuntamientos que pretendan liquidar este impuesto se han quedado sin sustento legal para calcular la base imponible, es decir, la base que se utiliza para calcularlo.

Lo anterior, unido a las Sentencias del Tribunal Constitucional de 2017 (STC 26/2017; STC 37/2017 y STC 126/2019), ha lapidado el Impuesto de Plusvalía Municipal.

En el año 2017 este impuesto ya se declaró inconstitucional en los supuestos de transmisiones en pérdidas (minusvalías), pudiéndose reclamar la devolución del mismo o, en el caso de no haberlo pagado, reclamar que no se liquidase el impuesto.

En esta nueva Sentencia del Tribunal Constitucional de 26 de octubre de 2016, a diferencia de los casos planteados en el año 2017, se ha planteado el problema de la adecuación del Impuesto de Plusvalía al Principio de capacidad económica para el cálculo de la base imponible.

La forma de valorar la base imponible para calcular el impuesto conduce a un resultado que no refleja los valores reales de los inmuebles en el mercado inmobiliario. Por ello, se considera nulo e inconstitucional.

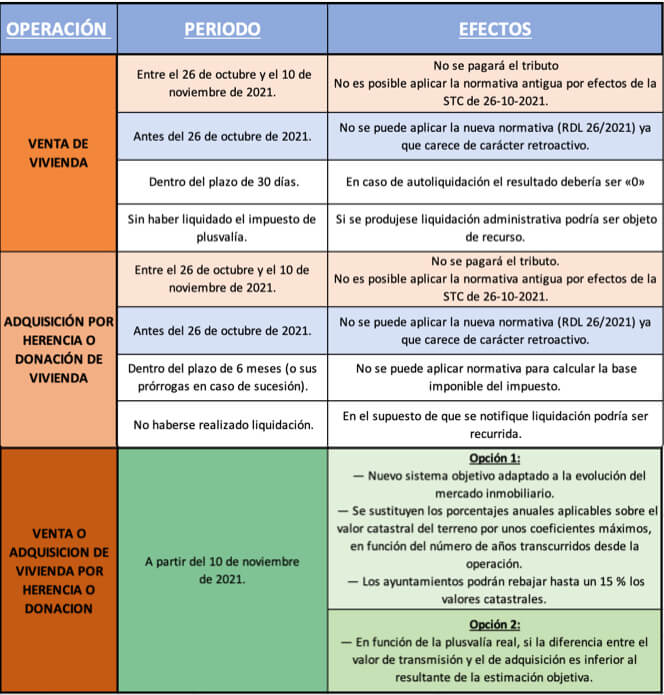

Tabla comparativa por operación, periodo y efectos de la transmisión

Alcance de la declaración de inconstitucionalidad

En cuanto al alcance de la declaración de inconstitucionalidad, todos nuestros clientes nos han estado preguntado:

- ¿Puedo reclamar la Plusvalía que pagué?

- Si no he pagado todavía ¿Puedo no pagar la plusvalía?

Según la nueva Sentencia del Tribunal Constitucional no se pueden revisar, por tanto reclamar en la siguientes situaciones:

- Los casos en los que, a 26 de octubre de 2021, hayan sido decididos definitivamente mediante sentencia con fuerza de cosa juzgada o resolución administrativa firme.

- Las situaciones ya consolidadas, es decir, las autoliquidaciones o liquidaciones, provisionales o firmes, no recurridas antes del 26 de octubre de 2021.

Por tanto, el Tribunal Constitucional ha limitado su alcance y rechaza que se puedan reclamar situaciones anteriores al 26 de octubre de 2021, es decir, con efecto retroactivo.

En el caso de autoliquidaciones, se limita a quienes las hubieran impugnado antes de dictarse la misma. Es decir, sólo podrían tramitarse las reclamaciones de este impuesto que se hubieran planteado antes del 26 de octubre, fecha de la sentencia.

Por tanto, a partir de la fecha de la sentencia los Ayuntamientos ya no podrán cobrar este impuesto. Y las liquidaciones firmes y las autoliquidaciones del impuesto no impugnadas no podrían ser recurridas.

Desde Asepyme te recomendamos que te pongas en contacto con un profesional en la materia si estás en alguno de los casos en los que puedes reclamar:

- Has transmitido un inmueble obteniendo pérdidas y te han liquidado la plusvalía antes del 26 de octubre de 2021.

- Has transmitido un inmueble obteniendo pérdidas o ganancias y te han liquidado la plusvalía después del 26 de octubre de 2021.

- Has transmitido un inmueble obteniendo ganancias, y te han liquidado la plusvalía y has recurrido antes del 26 de octubre de 2021.

Nueva modificación de los efectos de la sentencia del Tribunal Constitucional

Una reciente Sentencia de los Juzgados de lo Contencioso-Administrativo de Madrid, de 3 de febrero de 2002, ha cambiado la fecha desde la que se producen los efectos.

Conforme a la Ley reguladora de la Jurisdicción Contencioso-administrativa, el día a tener en cuenta para poder reclamar la plusvalía será el de la publicación de la sentencia del Tribunal Constitucional y no la fecha en la se dictó dicha sentencia.

Es decir, la sentencia producirá efectos desde el día 25 de noviembre de 2021 y no desde el día 26 de octubre de 2021.

Por tanto:

- Autoliquidaciones:

- Si has liquidado el impuesto antes del 25 de noviembre de 2021, lo pagaste y seguías estando en el plazo para declarar el impuesto (30 días hábiles), puedes solicitar la rectificación de la autoliquidación.

- Cuando no hubieses declarado el impuesto, pero estabas en plazo para hacerlo (30 días hábiles), se debería haber presentado declaración con resultado 0€.

Por ello, si la administración te ha cobrado la plusvalía, puedes solicitar la devolución.

- Liquidaciones:

- Si no has recibido liquidación del Ayuntamiento, cuando la recibas, siempre que no sea 0€, podrás reclamar la devolución en el plazo de 1 mes.

- Cuando hayas recibido la liquidación y pagado la misma, habiendo pasado el plazo de 1 mes para recurrirla.

En este caso, podrás interponer recurso de revocación, solicitando al ayuntamiento la devolución del impuesto.

Los supuestos que hemos analizado solamente se refieren a las operaciones (compraventa, donación o herencia) realizadas anteriormente al 25 de noviembre de 2021.

Además, siempre que te encontrases dentro del plazo de 30 días hábiles para declarar el impuesto.

Hasta la publicación de esta sentencia, la situación era la siguiente…

Hasta la publicación de esta sentencia, la situación era la siguiente…

El Tribunal Constitucional declara nulo el Impuesto de Plusvalía Municipal

Recientemente el Tribunal Constitucional declaró la nulidad parcial del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, conocido como Impuesto de Plusvalía Municipal cuando se ha perdido valor en la venta de un inmueble.

El primero fue el juzgado de lo Contencioso número 1 de Cartagena que dicto dos resoluciones por las que se condenó al Ayuntamiento de Cartagena a devolver dos plusvalías. Una de ellas a una persona física y otra a una sociedad limitada.

Posteriormente el Tribunal Constitucional en fecha de 11 de mayo de 2017 recoge una sentencia en la región de Murcia que declara la inconstitucionalidad de los artículos 107.1, 107.2.a) y 110.4 de la Ley Reguladora de las Haciendas (LRHL).

En ambas resoluciones se establece que la carga de la prueba corresponde a la Administración, en este caso al Ayuntamiento.

No es el contribuyente el que tiene que probar que no hubo incremento de valor de los terrenos. Es la administración quien debe probar que hubo una ganancia en la transmisión del inmueble urbano.

¿Qué dicen las resoluciones?

En las resoluciones se dice:

“Es un hecho notorio que el suelo puede incrementar o disminuir su valor con el paso del tiempo en función de múltiples variables; en esta tesitura se dictaron múltiples sentencias en que se abría la posibilidad al contribuyente para que pudiera probar la inexistencia de incremento del valor del suelo a través de una prueba pericial”

Se fundamenta la resoluciones diciendo:

“En esta tesitura, en relación a las liquidaciones llevadas a cabo por los Ayuntamientos sobre plusvalías será necesario que estos acrediten la existencia de ese incremento de valor si les es discutido por el contribuyente (a través de una prueba pericial pública o privada), mientras que en las autoliquidaciones deberán permitir el recurso, y en caso de que se alegue la inexistencia de incremento del valor deberá ser estimado, salvo que a través de la antedicha pericial municipal se acredite que si existe ese incremento”.

Si este es tu caso, que perdiste dinero en la transmisión de tu inmueble y pagaste Plusvalía Municipal, te preguntaras,

¿Puedo reclamar que me devuelvan lo pagado por Plusvalía Municipal?

Si. Dado que ya tenemos una segunda Sentencia, la del Pleno del Tribunal Constitucional, de 11 de mayo de 2017, Rec. 4864/2016.

Esta nueva sentencia declara la inconstitucionalidad de los artículos 107.1, 107.2,a) y 114 del Texto Refundido de la Ley Reguladora de las Haciendas Locales.

El Tribunal Constitucional declara ilegal el Impuesto de Plusvalía Municipal

Una primera Sentencia del 16 de febrero de 2017 del Tribunal Constitucional declaró inconstitucionales dos apartados referentes al impuesto de Plusvalía Municipal en Guipúzcoa.

Este Tribunal entiende que este impuesto que grava el incremento de valor de los bienes inmuebles se cobre exclusivamente cuando en la transmisión del inmueble se haya generado una ganancia patrimonial.

De ahí, que si la transmisión se ha realizado por un valor inferior al de adquisición, la propiedad no debería gravarse con este impuesto.

Por lo tanto no se debería de pagar Plusvalía Municipal, ya que no se ha obtenido ningún beneficio en la transmisión.

El Tribunal Constitucional llega a esta conclusión en base al artículo 31.1 de la Constitución Española y a través de su ponente, declara que:

“El impuesto de Plusvalía Municipal es nulo en la medida en que someta a tributación situaciones inexpresivas de capacidad económica, impidiendo que los sujetos pasivos puedan acreditar esta circunstancia”.

Una segunda Sentencia, la del Pleno del Tribunal Constitucional, de 11 de mayo de 2017, declara la inconstitucionalidad de algunos artículos del Texto Refundido de la Ley Reguladora de las Haciendas Locales.

Además de las afectar a las transmisiones de inmuebles por compraventa, sucesión o donación, también es de aplicación en las daciones de pago o ejecuciones de hipoteca, ya que el valor de transmisión del inmueble suele bajar de forma sustancial.

» Recuerda que puedes reclamar la devolución del impuesto pagado de plusvalía municipal por venta, por herencia o por donación.

¿Estas sentencias afectan a las Plusvalías Municipales de toda España?

Ahora sí, ya que con este segundo fallo se declara la inconstitucionalidad parcial de los artículos 107.1, 107.2,a) y 114 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, “…en la medida que someten a tributación situaciones de inexistencia de incrementos de valor.”.

En base a esta última sentencia, resulta inconstitucional someter al Impuesto Municipal sobre el Incremento del Valor de los Terrenos Urbanos las transmisiones de bienes “a pérdidas”, es decir, aquellas donde no exista plusvalía alguna.

¿Puedo reclamar la plusvalía municipal si tuve una dación en pago o ejecución hipotecaria?

Si liquidaste tu hipoteca con una dación en pago y el ayuntamiento te cobró el impuesto de plusvalía municipal también puedes reclamar el impuesto pagado.

Y en caso de haber sufrido una ejecución hipotecaria, si el ayuntamiento te cobro el impuesto, también puedes solicitar la devolución de la plusvalía municipal.

Prescripción reclamación devolución plusvalía municipal

La prescripción de la reclamación varía en función de la forma en la que se liquidará el impuesto, según sea liquidación o autoliquidación.

Liquidación vs. Autoliquidación

La prescripción de la liquidación de Plusvalía Municipal

Si el Ayuntamiento ha dictado una LIQUIDACIÓN. Esto ocurre cuando indicas o indican por ti que has realizado una operación que está sujeta al impuesto, de forma que el Ayuntamiento te lo cuantifica y te liquida el impuesto.

En caso de que se haya realizado a través de una liquidación el plazo de prescripción es de un mes a contar desde la fecha de liquidación del impuesto.

Una vez prescrito el plazo será muy difícil la reclamación ya que habrá que iniciar un procedimiento especial de oficio y los tribunales inadmitirán todos los procedimientos en este sentido que encubran una reclamación extemporánea.

La prescripción de la autoliquidación de Plusvalía Municipal

Si tú como contribuyente has realizado una AUTOLIQUIDACIÓN. Son los casos en que has rellenado el modelo de tu municipio para declarar la Plusvalía Municipal o has acudido a la Oficina Liquidadora de tu municipio para declarar que has hecho una transmisión y que te liquiden el impuesto.

En caso de ser una autoliquidación es bien distinto ya que se establece un plazo de prescripción de 4 años para poder reclamar las cuantías pagadas indebidamente al Ayuntamiento.

¿Qué he de hacer para recuperar el impuesto de Plusvalía Municipal pagado indebidamente?

Tienes dos opciones desde nuestro punto de vista:

- Hacerlo personalmente

- Contactar con nosotros y nos encargaremos de todo.

Reclamemos la Plusvalia Municipal juntos y recuperemos tu dinero

Te defendemos de lo que realmente es injusto y abusivo

¿Qué procedimiento sigue Asepyme para reclamar la devolución del impuesto de plusvalía municipal?

Seguimos dos procedimientos consecutivos para conseguir que te devuelvan el impuesto pagado. Si en el primero el Ayuntamiento reconoce tu derecho a la devolución, no es necesario continuar con el siguientes:

- Iniciamos el procedimiento por la vía administrativa ya que es obligatoria para poder reclamar después judicialmente:

- Se presenta ante el Ayuntamiento una solicitud de rectificación y devolución de ingresos indebidos (autoliquidación), basada en la reciente jurisprudencia.

- Esperamos a que el Ayuntamiento resuelva en un plazo máximo de 6 meses.

- Si el ayuntamiento no responde en los 6 meses, o desestima la devolución, se abre la vía judicial y se presenta un recurso contencioso-administrativo ante el Tribunal Superior de Justicia competente.

Durante todo este tiempo se estarán devengando intereses, por lo que una vez se obtenga el fallo a favor de la devolución del pago del impuesto se abonarán también los intereses de demora.

Documentos necesarios para reclamar la devolución de la Plusvalia Municipal

Para reclamar la devolución del impuesto de plusvalia municipal pagado necesitaremos la siguiente documentación:

Si compraste y vendiste el inmueble:

- Escritura de compra.

- Escritura de venta.

- Autoliquidación presentada o liquidación girada ante o por el ayuntamiento.

En caso de Sucesión o Donación:

- Escritura de compra o documento que acredite su adquisición por herencia o donación

- Escrituras o documento que acredite su transmisión (herencia o donación)

- Autoliquidación presentada o liquidación girada ante o por el ayuntamiento.

- Justificante del pago del impuesto (autoliquidación).

Si hiciste una dación en pago:

- Escritura de compra del inmueble o el documento que acredite su adquisición.

- Escritura de dación en pago.

- Justificante del pago del impuesto (autoliquidación).

Si caso de ejecución hipotecaria:

- Escritura de compra del inmueble o el documento que acredite su adquisición.

- Precio de salida del inmueble en la subasta.

- Precio final de venta del inmueble.

En algunos casos excepcionales también deberemos de aportar tasación o informe pericial. Esto es así debido a que algunos tribunales no admiten como prueba del valor real del inmueble el precio escriturado.

¿Dónde se presenta la documentación?

Normalmente son los Ayuntamientos los encargados de la gestión tributaria del impuesto de plusvalía municipal y será a estos a quienes deberán de dirigirse las reclamaciones.

Aunque en ciertas ocasiones los Ayuntamientos delegan la gestión a las Diputaciones Provinciales, por lo que si es el caso habrá que dirigir las reclamaciones a estas últimas.

Veamos un ejemplo de reclamación de la devolución de la Plusvalía Municipal:

Ayuntamiento de Valencia (IIVTNU año 2016)

Datos transmisión:

- Fecha de adquisición del inmueble: 05-07-2007.

- Fecha de transmisión (fallecimiento): 21-12-2016.

- Valor catastral del terreno: 68.970 €.

- Importe a pagar: 5.530,70 €

Si el la transmisión se generó pérdida, se tiene derecho a recuperar los 5.530,70€ pagados indebidamente.

Nuevo golpe a la Plusvalía Municipal

Ahora el TSJM tumba la propia capacidad de la Administración para calcular esta ganancia en base a la Ley de Haciendas Locales. Tal como nos explica el diario EL MUNDO, se elimina, incluso, la necesidad de demostrar la caída del valor del terreno. O, lo que viene a ser lo mismo, que el camino para ganar las reclamaciones queda libre.

El Tribunal Supremo, en sentencia dictada el 9 de julio, ha puesto fin a la interpretación de muchos contribuyentes, enterrando las expectativas de muchos de ellos. Ahora los contribuyentes no deberán de probar la inexistencia de incremento de valor con documentos como las escrituras. Aunque con ello no lograrán evitar que se les exija el impuesto, pero si trasladarán la carga de la prueba de tal incremento a la Administración.

Desde nuestro punto de vista, lo adecuado será acudir al recurso además de con las escrituras, también con una prueba pericial.

Una nueva forma de atacar las plusvalías en grandes poblaciones

Además, se abre una nueva forma de atacar las plusvalías en los municipios considerados grandes poblaciones.

Dos nuevas Sentencias de los Tribunales de Santander y de Alicante, han declarado nulas las liquidaciones y las autoliquidaciones de este impuesto por considerar que están obligados a crear un Tribunal Económico-Administrativo municipal.

Esta obligación viene recogida en el articulo 137 de la Ley Reguladora de las Bases de Régimen Local.

El Tribunal Económico-Administrativo es un órgano que debe resolver las reclamaciones de los ciudadanos relacionadas con los tributos locales, entre ellos, la plusvalía municipal.

Se consideran grandes poblaciones, conforme a la Ley Reguladora de las Bases de Régimen Local:

- Municipios cuya población sea superior a 250.000 habitantes.

- Las capitales de provincia con más de 175.000 habitantes.

- Los municipios capitales de provincia, capitales autonómicas o sedes de las instituciones autonómicas.

Al no existir dicho Tribunal en los municipios de “gran población”, están obligando al ciudadano que ha recurrido en reposición la plusvalía, a ir directamente ante los Juzgados Contencioso-Administrativos.

Por tanto, se les está privando de una vía, previa y menos costosa, de poder recurrir la plusvalía, antes de acudir a vía judicial.

Reclama ahora, o de lo contrario nadie te devolverá nada

Importante: No es el mismo procedimiento a seguir en una liquidación que en una autoliquidación

Cómo funciona el impuesto de plusvalía tras los PGE de 2023: últimos cambios y novedades

Como hemos visto, el impuesto ha sufrido varios golpes judiciales en los últimos años, y en 2021. El Tribunal Constitucional consideró abusivo el sistema utilizado para su cálculo. Como resultado, Hacienda aprobó un nuevo método que permite a los contribuyentes elegir entre el método objetivo y el método real para calcular la base imponible.

El nuevo sistema permite a los vendedores de inmuebles elegir la fórmula que les resulte más beneficiosa para calcular su impuesto de plusvalía.

Pueden utilizar el método objetivo, que utiliza coeficientes que Hacienda actualiza cada año en función de la evolución del mercado inmobiliario para calcular la base imponible multiplicando el valor catastral del inmueble.

O pueden utilizar el método real que tiene en cuenta la diferencia entre el precio de adquisición y el de venta del inmueble.

El método objetivo tiene un límite de coeficientes que pueden ser ajustados a la baja en un 15% por los ayuntamientos, mientras que el tipo impositivo puede ser de un máximo del 30%. Si el contribuyente demuestra que la plusvalía es inferior por el método real, puede beneficiarse de aplicar esta segunda opción.

Tras la aprobación del nuevo sistema, los Presupuestos Generales del Estado de 2023 actualizaron los coeficientes utilizados para el cálculo del impuesto. Los ayuntamientos tienen la posibilidad de subir el impuesto, pero si deciden no hacerlo, la carga fiscal se mantendrá igual que en 2022. También pueden reducir los coeficientes, ya que Hacienda establece los máximos pero no los mínimos.

En los nuevos Presupuestos Generales del Estado se aumentaron los coeficientes para el cálculo de la cuota a pagar en transacciones de menos de un año y después de 1, 5, 6, 7, 8, 9, 10, 11, 12 y 13 años.

Por otro lado, se redujeron los coeficientes para las ventas o transacciones después de 2, 3, 14, 15, 16, 17, 18 y 19 años, mientras que permanecieron iguales para las operaciones después de 4 años y después de 20 años o más.

La subida más significativa fue del 50% en el coeficiente para transacciones después de siete u ocho años, y la mayor reducción del 19,4% se produjo para las transacciones después de 19 años.

¡Por cierto!

¡No te pierdas las últimas novedades en cuanto a legislación, subvenciones, ayudas, noticias y análisis de empresas cotizadas!

Suscríbete a nuestra newsletter gratuita para estar siempre informado.

Si necesitas orientación en relación con la reclamación de la devolución de la Plusvalía Municipal. , no dudes en ponerte en contacto con nosotros 📞. Desde nuestra asesoría fiscal en Valencia, proporcionamos servicios a nivel nacional y online, apoyándote en la maximización de tus beneficios 🌐.

Buenas tardes.

No me queda claro. ¿Qué es la plusvalia municipal?

Gracias.

Hola Luis.

El impuesto de plusvalía municipal es un impuesto que grava el incremento de valor que experimenten durante el periodo impositivo (entre el momento de la adquisición y la transmisión) los terrenos de naturaleza urbana.

Aunque como ves en base a la última sentencia, si en la transmisión has tenido pérdidas, no debes pagarlo.

¡Que pases un feliz día!

Hola Buenos días. En 2014 pagué la plusvalía de un piso que recibí en herencia. Es legal?. Puedo reclamar?. Soy de Valencia. Gracias.

Hola Vicente.

Si transmitiste tu vivienda en los 4 últimos años, por un precio inferior al valor de adquisición, y pagaste por la Plusvalía Municipal, aun puedes recuperar lo pagado indebidamente.

De momento este fallo afecta exclusivamente a la Hacienda Foral de Guipúzcoa.

Pero dado que el impuesto de Plusvalía Municipal a nivel estatal es idéntico, esperamos que en breve se pueda extrapolar esta sentencia al resto de provincias.

Un saludo.

Buenas tardes.

El año 2016 realicé una venta de un piso y una plaza de garaje en Castellón, la compra del piso es de 2006 y la de la plaza 2007, según he entendido en su articulo aun no es extrapolarle al resto de España, mi consulta es si conviene hacerlo ahora pese no haber normas o conviene esperar a que se pueda aplicar al resto.

En ambos tuve perdidas documentado con copia simple de las escrituras.

Muchas gracias.

Hola Eduardo.

Como te decimos en el artículo, de momento no es recomendable reclamar, con el fin de evitar gastos.

No obstante desde nuestro punto de vista tienes dos opciones:

• Esperar a que se genere jurisprudencia a nivel nacional con un segundo fallo del Tribunal Constitucional.

• Permanecer atento a ver si el Gobierno modifica la normativa estatal basándose en este fallo del Tribunal Constitucional.

Que pases un buen día.

Hola. Si mi padre fallecio en Alemania, que es donde residia desde hace más de 10 años. A efectos de sucesiones se le aplica la ley Alemana o la Española. Gracias.

Hola Lenore.

La ley aplicable con carácter general para regir las sucesiones con repercusiones transfronterizas será la del Estado en el que el causante tuviera su residencia habitualen el momento de su fallecimiento.

Como excepciones a la aplicación de la residencia habitual podemos citar las siguientes:

❒ Que el fallecido tenga un vínculo más estrecho con un Estado diferente al de su última residencia habitual.

❒ Que haya elegido expresa la Ley aplicable en testamento, pudiendo elegir no la de su residencia sino la de su nacionalidad en el momentode realizar la elección o en el momento de su fallecimiento.

Esta última debe deser indubitada, siendo muy aconsejable la opción en el documento de últimas voluntades.

Un saludo.

Hola. Recibí en 2014 como donación en vida, la casa en la que vivo. Pagué una plusvalía de casi 15.000€. Soy de Cheste, un pueblo de Valencia. ¿Tengo derecho a solicitar la devolución de lo que pagué? Muchas gracias.

Hola Fernando

Tal como decimos en nuestro artículo https://asepyme.com/reclamar-devolucion-plusvalia-municipal/, el Tribunal Constitucional declaró ilegal el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, conocido como Impuesto de Plusvalía Municipal cuando se ha perdido valor en la venta de un inmueble.

Se trata de la primera sentencia que declara ilegal dicho cobro si la venta fue inferior a la compra.

Nosotros desconocemos si el valor de donación fué mayor o menor que el de adquisición.

Si quieres contacta con nosotros y una vez tengamos todos los datos estudiaremos tu caso.

Un slaudo.

En el 2015 heredamos un chalet de mi padre , que lo compro en 1985, valorado en escritura de herencia en 147000€ ,pero lo heredamos 6 hermanos, es decir, un valor individual de 24500€. Pagamos la plusvalia cada uno de nosotros 377 € cada uno

¿podemos reclamar la devolución de plusvalía?

Hola Pilar.

Una primera Sentencia del 16 de febrero de 2017 del Tribunal Constitucional declaró inconstitucionales dos apartados referentes al impuesto de Plusvalía Municipal en Guipúzcoa.

Este Tribunal entiende que este impuesto que grava el incremento de valor de los bienes inmuebles se cobre exclusivamente cuando en la transmisión del inmueble se haya generado una ganancia patrimonial.

De ahí, que si la transmisión se ha realizado por un valor inferior al de adquisición, la propiedad no debería gravarse con este impuesto. Por lo tanto no se debería de pagar Plusvalía Municipal, ya que no se ha obtenido ningún beneficio en la transmisión.

El Tribunal Constitucional llega a esta conclusión en base al artículo 31.1 de la Constitución Española y a través de su ponente, declara que:

“El impuesto de Plusvalía Municipal es nulo en la medida en que someta a tributación situaciones inexpresivas de capacidad económica, impidiendo que los sujetos pasivos puedan acreditar esta circunstancia”.

Una segunda Sentencia, la del Pleno del Tribunal Constitucional, de 11 de mayo de 2017, declara la inconstitucionalidad de algunos artículos del Texto Refundido de la Ley Reguladora de las Haciendas Locales.

En base a esta última sentencia, resulta inconstitucional someter al Impuesto Municipal sobre el Incremento del Valor de los Terrenos Urbanos las transmisiones de bienes “a pérdidas”, es decir, aquellas donde no exista plusvalía alguna.

Por lo que para poder saber si teneis derecho a la devolución de la Plusvalia Municipal, necesitariamos conocer el valor de adquisición en 1985.

Si nos facilitas dicho dato podremos asesorarte al respecto.

Un saludo.

Hola buenos días recibí una herencia en 2015 de mi madre somos dos hermanos paguemos unos 2500€de impuestos somos de Alicante mi pregunta que tengo que hacer y si merece la pena reclamar muchas gracias

Hola Conchi.

Con la imformación que nos facilitas es difícil saber lo que pagaste en concepto de que fue y si se puede reclamar.

Amplianos la información y estudiaremos tu caso.

Un saludo.

Buenas,

He heredado en vida un piso por un valor un poco menor al preció de compra. Valor compra 300.000€ valor nueva escritura donación 275.000€. Pague 800€ aprox de plusvalía. Reclamé al ayuntamiento hace más de un año y todavía no me han dado respuesta. Hoy he ido al ayuntamiento y me han dicho que para Donaciones el tribunal no ha dejado clara su postura y por tanto aun no pueden cerrar mi reclamación. ¿Tengo derecho siendo una donación en vida a que me devuelvan la plusvalía? En que fallo queda recogido para poder presentárselo a mi ayuntamiento.

Soy de Valencia

Hola Jesús

Espero haberte ayudado.

Buenos días, podrian decirme como se calcula el valor de venta y de compra de una vivienda para saber si se ha producido ganancia patrimonial. El valor de compra se refiere solo por lo que pagué al vendedor en su día o tambien se incluyen los gastos de ITP, notaria….y al valor de compra habria que restarle los gastos de la inmobiliaria, e incluso lo que tuviera que pagar por plusvalia? gracias

Hola Maria.

La ganancia se calcula por la diferencia entre el valor de transmisión y el de adquisición.

A continuación te detallo lo que d¡incluye cada una de las partidas.

Espero haber aclarado tu duda.

Buenos días Rogelio,

Heredé un local en Alicante en el año 1998 por 126000 euros y se ha vendido en el año 2019 por 132500 euros, por lo que el Ayuntamiento de Alicante me ha cobrado una plusvalía de 12000 euros. Si se le aplica el incremento del valor por el IPC es claro que ha habido pérdidas en la venta.

¿Es esto reclamable?

Gracias por su atención,

Ander

Hola Ander

Saludos