Suministro Inmediato de Información del IVA – SII

Contenido

- 1 Suministro Inmediato de Información del IVA – SII

- 1.1 El Suministro Inmediato de Información y los libros registro del IVA

- 1.2 El Suministro Inmediato de Información del IVA

- 1.3 ¿Es obligatorio el sistema de Suministro Inmediato de Información del IVA?

- 1.4 ¿Puedo acogerme al Suministro Inmediato de Información del IVA voluntariamente?

- 1.5

- 1.6 ¿Cuándo hay que enviar los registros de facturación?

- 1.7 ¿Qué pasa si me acojo al SII? ¿Qué declaraciones no he de presentar?

- 1.8 ¿Cómo ha cambiado el sistema de gestión del IVA?

- 1.9 Video resumen sobre el Suministro Inmediato de Información

- 1.10 Podcast sobre el Suministro Inmediato de Información

- 1.11 Posiblemente te puedan interesar

¿Sabes si tienes la obligación de implantar el Suministro Inmediato de Información en tu empresa?

Este SII afecta principalmente a los libros registros.

El Suministro Inmediato de Información y los libros registro del IVA

El Suministro de Información Inmediata, o SII, es un sistema por el que se llevan los libros registro del Impuesto sobre el valor añadido (IVA), de forma casi inmediata.

Esta transmisión se realiza a través de la Sede electrónica de la página web de la Agencia Tributaria.

En este artículo te explicamos su funcionamiento.

El Suministro Inmediato de Información del IVA

La entrada en vigor del Real Decreto 596/2016 modificó el Reglamento del IVA.

En él se estableció un nuevo sistema para llevar los libros registro del IVA por vía telemática a través de la Sede electrónica de la AEAT.

Mediante el SII, las empresas realizan un suministro electrónico casi inmediato de sus registros de facturación.

A través de la Orden HFP/417/2017, se reguló la forma de realizar este suministro de información a la AEAT.

La orden contiene especificaciones normativas y técnicas, y los campos de registro de la información que debe suministrarse.

Por lo que se podría decir que se está obligado a llevar los libros registro de IVA a través de la página web de la Agencia Tributaria. Es en la AEAT donde lo libros se van formando con cada uno de los envíos del detalle de las operaciones realizadas.

Por tanto, son electrónicos:

- los libros de registro de las facturas expedidas,

- las facturas recibidas,

- los bienes de inversión,

- las operaciones intracomunitarias,

- y los importes en metálico.

Esto no quiere decir que se tengan que presentar la factura en sí en Agencia Tributaria, sino los registros de facturación y toda la información adicional de relevancia fiscal.

El cambio con el sistema anterior consiste en que se establece la obligación de remitir el detalle de registro de las facturas que deben hacerse constar en los Libros Registros del IVA.

Y tal vez te preguntes ¿Y qué pasa con los libros?

Al hacer los envíos a la Agencia Tributaria los libros registro se llevan a través de la página web de la AEAT. Es en la Agencia donde los libros se irán formando con cada uno de los envíos del detalle de las operaciones que se hagan.

¿Es obligatorio el sistema de Suministro Inmediato de Información del IVA?

El Suministro Inmediato de Información es aplicable con carácter OBLIGATORIO, desde el 1 de julio de 2017, a los sujetos pasivos del IVA que tengan un periodo de liquidación de IVA mensual y que cumplan alguna de las siguientes características:

- Inscritos en el REDEME (Registro de Devolución Mensual del IVA)

- Grandes Empresas (facturación superior a 6.010.121,04 €)

- Grupos de IVA REGE (Régimen Especial de Grupo de Entidades)

¿Puedo acogerme al Suministro Inmediato de Información del IVA voluntariamente?

Sí.

Los sujetos pasivos que lo deseen podrán acogerse al Suministro Inmediato de Información de forma voluntaria. No obstante implicará la obligación de autoliquidar el IVA mensualmente.

La opción debe realizarse mediante la declaración censal 036 o cuando se presente la declaración de inicio de actividad.

La opción surtirá efectos en el año natural en curso.

Accede al asistente virtual del Suministro Inmediato de Información del IVA de la AEAT

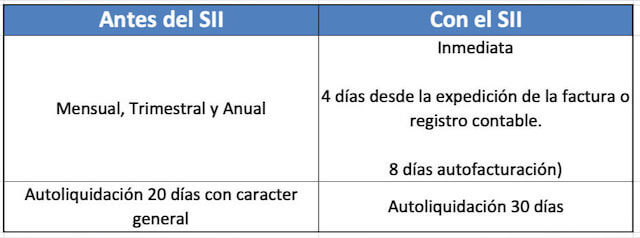

¿Cuándo hay que enviar los registros de facturación?

Va a depender del tipo de factura.

A) Facturas expedidas

Existe un plazo de cuatro días naturales desde la expedición de la factura.

Como excepción si la factura la ha de expedir el destinatario o un tercero, el plazo será de ocho días naturales.

B) Facturas recibidas

Existe un plazo de cuatro días naturales desde la fecha en que se produzca el registro contable de la factura.

En las importaciones el plazo se contará desde que se produzca el registro contable del documento en el que conste la cuota liquidada por las aduanas.

Tanto en el caso de las facturas emitidas como las recibidas el suministro deberá realizarse antes del día 16 del mes siguiente a aquel en que se hubiera producido el devengo del Impuesto correspondiente a la operación.

C) Operaciones intracomunitarias

Existe un plazo de cuatro días naturales, desde el momento de la expedición, transporte o la recepción de los bienes a que se refieren.

D) Bienes de inversión

Dentro del plazo de presentación del último periodo de liquidación del año, es decir hasta el 30 de enero.

Importante: en el cómputo del plazo de cuatro u ocho días naturales no se incluirán los sábados, los domingos y los declarados festivos nacionales.

¿Qué pasa si me acojo al SII? ¿Qué declaraciones no he de presentar?

La adopción del Suministro Inmediato de Información tiene una serie de efectos los cuales hay que tener en cuenta a la hora de hacer las declaraciones.

¿Debe presentarse el modelo 347?

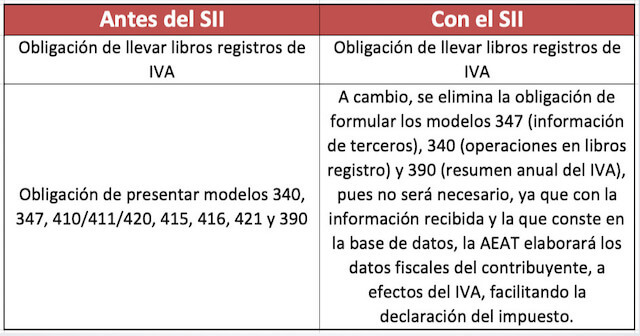

Aquellos que se han acogido al Suministro Inmediato de Información NO tienen que presentar el modelo 347 de declaración anual de operaciones con terceras personas.

Por otro lado, los sujetos pasivos que estén inscritos en el Registro de Devolución Mensual del IVA (REDEME) están exentos de presentar el modelo 340.

¿Debe presentarse el modelo 390?

La Orden HFP/417/2017 establece que los sujetos pasivos que utilicen el Suministro Inmediato de Información (SII) NO tienen que presentar el modelo 390 de declaración-resumen anual del IVA.

Para la exoneración de la presentación del modelo 390 se debe cumplimentar las casillas adicionales del modelo 303 correspondiente al último periodo de liquidación del ejercicio.

No obstante, si no existiera la obligación de presentar el modelo 303, necesariamente deben presentar el modelo 390.

¿Debe presentarse el modelo 340?

Aquellos que se han acogido al Suministro Inmediato de Información NO tienen que presentar el modelo 340 de la Declaración informativa de operaciones incluidas en los libros registro.

Por lo que resumiendo podríamos decir que unos de los principales cambios son que se elimina la obligación de presentar:

- el modelo 347 (información de operaciones con terceros),

- el modelo 340 (operaciones en libros registro),

- y el modelo 390 (resumen anual del IVA).

Y como decía anteriormente no será necesario, ya que con la información recibida y la que disponga en su base de datos la AEAT, esta podrá elaborará y facilitar la declaración del IVA al contribuyente.

¿Cómo ha cambiado el sistema de gestión del IVA?

Podríamos decir que con la entrada en vigor del Real Decreto 596/2016, se han conseguido los siguientes objetivos:

- Luchar contra el fraude fiscal

- Mejorar la calidad de los datos

- Que las prácticas contables se apliquen correctamente

Principales cambios para los acogidos al SII:

En cuanto a la presentación

En relación con los plazos de presentación

Y la forma de presentación

¿Prefieres que te lo resumamos en un vídeo?. Pues aquí lo tienes…

Video resumen sobre el Suministro Inmediato de Información

En nuestro canal de YouTube puedes acceder a cientos de videos para autónomos y pymes. Y entre ellos, uno en el que hacemos un breve resumen sobre el Suministro Inmediato de Información en el IVA.

Aquí tienes el video resumido de todo lo relacionado con el artículo de hoy, por si quieres visualizarlo.

¿Prefieres que te lo contemos con un audio? Pues aquí lo tienes…

Podcast sobre el Suministro Inmediato de Información

En nuestro canal de iVoox “asepyme en la onda” puedes acceder a cientos de audios para autónomos, pymes y emprendedores.

Aquí tienes en un audio resumido todo lo relacionado con el artículo de hoy, por si quieres escucharlo.

¡Ah, no me olvido!

Si todavía no lo has hecho, suscríbete de forma gratuita a nuestra newsletter semanal y te mantendremos informado de novedades legislativas, noticias de interés, subvenciones, y ayudas entre otras cosas.

Posiblemente te puedan interesar

- El IVA en las operaciones Internacionales e Intracomunitarias

- Legalizar libros contabilidad sociedades, empresarios y profesionales

- El IVA en los anticipos de clientes

Para cualquier duda al respecto relacionada con el Suministro Inmediato de Información del IVA, ponte en contacto con nuestro equipo de abogados y asesores en Valencia, quienes intentarán solucionártela.

Deja tu comentario

Debe iniciar sesión para escribir un comentario.