Tributación bitcoin criptomonedas o monedas virtuales

Contenido

- 1 Tributación bitcoin criptomonedas o monedas virtuales

- 1.1 Obligación declarar criptomonedas

- 1.2 Colaboración de los exchanges con Hacienda

- 1.3 Incertidumbre en la tributación con bitcoin y otras criptomonedas

- 1.4 ¿Qué son el Bitcoin y las criptomonedas?

- 1.5 Tributación de los bitcoin y criptomonedas

- 1.5.1 Tributación del bitcoin en el IRPF

- 1.5.2 Tributación en la compra y venta de criptomonedas sucesivamente

- 1.5.3 ¿Qué sucede con las pérdidas en bitcoins, criptomonedas y tokens?

- 1.5.4 ¿Cómo tributo si cambio bitcoin por otra criptomoneda?

- 1.5.5 ¿Si compro objetos o servicios con criptomonedas hay que tributar?

- 1.6 Obligaciones y tributación de los mineros de bitcoin o criptomonedas

- 1.7 Video la tributación del Bitcoin y las criptomonedas

- 1.8 Tributación de los mineros

- 1.9 Los Bitcoins, otros impuestos y obligaciones

- 1.10 Prescripción de la deuda tributaria

- 1.11 ¿Cómo se contabilizan las criptomonedas?

- 1.12 Podcast sobre la tributación del bitcoin y criptomonedas

- 1.13 Otros artículos relacionados

Tal vez seas de esas personas que invertiste o piensas invertir en Bitcoin, Ethereum, Ripple, Litecoin, Dash, IOTA, Cardano, Monero, etc.

Posiblemente te hagas preguntas del tipo:

- ¿Qué impuesto tendré que pagar al comprar y/o vender este tipo de monedas?

- ¿Cómo he de declarar las ganancias en la renta? ¿Y si las compró mi sociedad?

- Y si tengo pérdidas ¿Qué puedo hacer?

- ¿Cuándo se debe declarar IVA? ¿En la compra, en la venta o nunca?

En este artículo vamos a intentar resolverte estas dudas ¡si es que las tienes!

Millones de personas operan con criptomonedas, ofreciéndolas a cambio de bienes o servicios. Otros lo hacen como inversión o para especular, pero solo unos pocos conocen su tributación.

Se podría decir que la mayoría no se han planteado su tributación o no quieren planteárselo.

El que es minero para evitar la tributación dice, “yo hasta que no venda no tengo obligación”

Quien compra y vende continuamente bitcoins o criptomonedas dice, “yo hasta que no lo convierta en euros no tengo que declarar”

El que mantiene grandes cantidades de dinero invertido en bitcoines o criptomonedas por largo tiempo dice, “como de momento no tengo beneficio no tengo que declarar”. De momento estoy Holdeando (Del inglés to hold -mantener, contener-).

Crasos errores todos ellos como a continuación veremos.

bitcóin, bitcoines, adaptación al español de bitcoin, bitcoins

El tremendo “boom” con la inversión en bitcoin y otras criptomonedas ha desencadenado la incertidumbre acerca de la tributación. Máxime cuando algunas de ellas están teniendo revalorizaciones de más del 100.000%.

¡Sorprendente verdad!

El 25 de abril de 2010, en BitcoinMarketel se empezó a operar con bitcoin a un precio de 0,003$.

La primera transacción que se conoce es del 22 de mayo de 2010, cuando Laszlo Hanyecz hizo la primera compra en el mundo real al pagar 10 000 BTC por dos pizzas. Se estima que su precio rondaría los 0,01$ el BTC.

En abril del 2011 el bitcóin alcanza la paridad con el dólar estadounidense, I BTC = 1 $

A 9 de febrero de 2021 el bitcoin estaba cotizando a más de 48.000$

Veamos en un ejemplo su revalorización:

Si supuestamente alguien compró 100 bitcoins en 2011, se habría gastado 100$ y en la actualidad tendría 4,800.000 $. Habría obtenido una revalorización nunca antes vista.

Obligación declarar criptomonedas

El Gobierno aprobó el día 13 de octubre de 2020, el Proyecto de Ley de Medidas de Prevención y Lucha contra el Fraude Fiscal.

Las nuevas circunstancias existentes han motivado la modificación de la Ley 7/2012 que introdujo la obligación de informar sobre bienes y derechos situados en el extranjero.

A partir de ahora se va a tener un mayor control sobre las criptomonedas.

En el proyecto de ley se introduce la obligación de informar sobre la tenencia y operativa con monedas virtuales. Y esto va a afectar tanto a las criptomonedas situadas en España como en el extranjero, siempre y cuando afecte a contribuyentes españoles.

Por lo que a partir de ahora se va a exigir información sobre saldos y titulares de las monedas en custodia.

Pero además de ello, se va a tener obligación de suministrar información sobre las operaciones de criptomonedas de:

- adquisición,

- transmisión,

- permuta,

- transferencia,

- cobros y pagos.

Como novedad también se va a tener obligación de informar en el modelo 720 de la tenencia de monedas virtuales en el extranjero.

Pero cuidado, Hacienda se ha puesto manos a la obra…

Colaboración de los exchanges con Hacienda

A pesar de que la reforma fiscal se demorará meses, Hacienda ya ha empezado a buscar fuentes de información sobre las criptomonedas, y las ha encontrado.

Los exchanges radicados en España se están mostrando dispuestos a colaborar con Hacienda para poder desenmascarar posibles evasores de impuestos.

El Gobierno, mediante la Resolución de 19 de enero de 2021, de la Dirección General de la Agencia Estatal de Administración Tributaria, señala que, a pesar de que no esté preparada la normativa que regulará la fiscalidad de las criptomonedas, ya han empezado a actuar para obtener información sobre las operaciones con criptomonedas.

Esta información será la que les faciliten los exchanges radicados en España.

Pero no todo queda ahí, el proyecto normativo va a introducir multas de un mínimo de 5.000 euros por cada dato falso o impreciso que los inversores de criptomonedas remitan a Hacienda.

Por eso, en este artículo vamos a intentar aclarar algunas dudas, a falta de una posible regulación posterior.

Intentaremos aclarar la tributación desde los puntos de vista de:

- IAE – Impuesto sobre Actividades Económicas

- IVA – Impuesto sobre el Valor Añadido

- IRPF – Impuesto sobre la Renta de las Personas Físicas

- IS – Impuesto sobre Sociedades

- IP – Impuesto sobre Patrimonio

O la obligación de presentar la declaración informativa 720 de bienes y derechos situados en el extranjero. Pues no se debe olvidar que si se tienen en un exchange, estos suelen estar en el extranjero.

Y tal vez te preguntes ¿Y esto cuando prescribe?. También esto te lo explicamos al final del post.

Incertidumbre en la tributación con bitcoin y otras criptomonedas

El tremendo “boom” con la inversión en bitcoin, criptomonedas y tokens ha desencadenado la incertidumbre acerca de la tributación.

Te anticipamos que si no lo haces correctamente Hacienda puede sancionarte por cometer una infracción tributaria. Y si la cantidad defraudada excede de los 120.000 euros se puede incurrir en un delito fiscal contra la Hacienda Pública.

Esto entre otras cosas puede suponer una multa de hasta seis veces la cantidad defraudada.

Plan control tributario AEAT

Merece especial atención la Resolución de 8 de enero de 2018, de la Dirección General de la Agencia Estatal de Administración Tributaria. En esta resolución se aprueban las directrices generales del Plan Anual de Control Tributario.

Dentro de los planes de inspección del 2018 ya se incluyeron, criptomonedas y blockchain.

El BOE en el plan de inspección decia:

«En 2018, continuarán las líneas de investigación iniciadas en años anteriores y se incorporarán otras nuevas. En particular, podemos destacar:

e) Se estudiará la incidencia fiscal de nuevas tecnologías, como blockchain, y, en especial, las criptomonedas«.

Nuestro consejo es que si ya es un riesgo invertir en criptomonedas dada su volatilidad, no te expongas también a que Hacienda te sancione.

Te recomendamos que antes de realizar operaciones, leas el siguiente artículo donde te explicamos cómo debes tributar por la inversión en bitcoin, criptomonedas y tokens.

¿Qué son el Bitcoin y las criptomonedas?

El bitcoin es una criptomoneda, moneda virtual que permite entre otras cosas a sus usuarios comprar objetos y pagar servicios a empresas que acepten el pago con monedas virtuales.

No obstante, la gran mayoría de usuarios lo utilizan como medio de inversión o especulación, y opera en mercados no regulados.

Existen distintas formas de conseguir bitcoin o criptomonedas, las principales son:

- Minar: se obtienen como recompensa por resolver una serie de algoritmos matemáticos al validar las operaciones.

- Comprar: a través de plataformas o exchanges como Kraken, Coinbase, LocalBitcoins, Bitstamp, entre otras.

También pueden obtenerse de la siguiente forma:

- Visitando páginas de internet o resolviendo captcha.

- Ofertando servicios relacionados con Bitcoin o criptomonedas.

- Marketing de afiliados

- A través de juegos

- Por trabajos a cambio de micro pagos

- Etc.

Ahora bien, los bitcoins y altcoines (resto criptomonedas) no valen siempre lo mismo, aumenta o disminuye su valor en función de la oferta y la demanda. Su cotización depende de las diferentes plataformas de intercambio.

De esta forma, aunque no realices operaciones puede que tu inversión se modifique al alza o a la baja dependiendo de las fluctuaciones del mercado.

Tributación de los bitcoin y criptomonedas

En primer lugar hemos de diferenciar el uso que se le da al bitcoin o resto de criptomonedas, así si es:

- Como medio de pago: la Unión Europea, a través de la STJUE de 22 de octubre de 2015, considera bitcoin como un medio de pago y no como un valor financiero. Partiendo de esta concepción en España se admite como medio de pago legal desde el año 2015.

En las compras de bienes y servicios se aplicará IVA que lo soportará el que utilice como medio de pago el bitcoin o criptomonedas. Salvo que la operación no este sujeta o este exenta. No obstante no se repercutirá IVA en la transmisión de la moneda.

- Como inversión o especulación: aquí dependiendo de distintos factores como después veremos si que se tendrá que declarar en el IRPF, IP, etc. y en muchos de los casos se tendrán que pagar impuestos.

Pero veamos como afecta esto a los impuestos.

Tributación del bitcoin en el IRPF

Importante: Cuando se intercambia una moneda virtual por otra se produce una alteración patrimonial (ganancia o pérdida) que debe hacerse constar en la declaración del IRPF. Duda que ha quedado resuelta en las Consultas Vinculantes de la Dirección General de Tributos números V808-18 y V0999-18.

Ganancias y pérdidas patrimoniales

En el mundo de las cripto, la gran mayoría de las personas obtiene rendimientos a través de la compra y venta de bitcoins, criptomonedas o tokens.

Si se da el caso de que has comprado bitcoins, criptomonedas o tokens y desinviertes, se producirá una ganancia o pérdida patrimonial.

Esta diferencia entre la inversión y desinversión deberás de declararla en el Impuesto sobre la Renta de las Personas Físicas. En concreto lo debes declarar en el apartado de ganancias y pérdidas patrimoniales en IRPF.

En los artículos 33 a 39 de la LIRPF se viene a decir:

«Son ganancias y pérdidas patrimoniales las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél, salvo que por la Ley del IRPF se califiquen como rendimientos.»

Atención: La conversión de tokens de las ICOs por los que a cambio se obtienen criptomonedas son rendimientos del capital mobiliario, no ganancias patrimoniales.

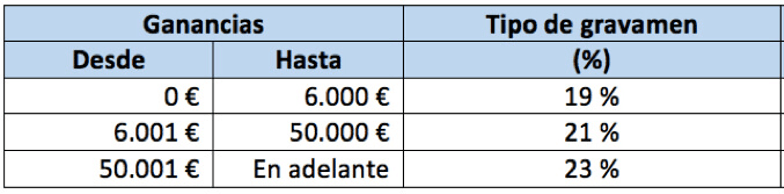

A las ganancias generadas se les aplicaran los siguientes tipos de gravamen progresivos:

Ejemplo de la tributación de criptomonedas en el IRPF

Supongamos que compraste un Bitcoin en julio de 2017 por 2.000 € y lo vendiste en diciembre por 15.000 €.

Deberás declarar en la renta del 2017 (antes del 30 de junio) en el apartado de ganancias y pérdidas patrimoniales, calculándose de esta forma:

Base liquidable de la Ganancia = v. Transmisión (15.000 €) – v. Adquisición* (2.000 €)

Ganancia patrimonial = 13.000 €

Una vez aplicados los tipos de gravamen mencionados anteriormente a la ganancia patrimonial, obtendremos la cuota tributaria.

En nuestro ejemplo tributarían: 6.000 € al 19% y 7.000 al 21%, lo que dará como resultado la cantidad que tendrás que ingresar por este concepto, que será de 2.610 €.

Es decir que de los 13.000 € de ganancia que habrás tenido pagarás a Hacienda 2.610 €.

A pesar de ello habrás obtenido una rentabilidad del 520% que no está nada mal comparado con lo que te puede dar una entidad financiera (0,5 a 1%).

Recuerda que debes conservar justificantes que acrediten el o los valores de adquisición y transmisión. Normalmente en el exchange lo tendrás. Esto es muy útil además de para poder calcular la ganancia, para poder acreditar ante Hacienda los valores en caso de requerimiento.

Tal vez pienses «es muy difícil que la AEAT sepa todos los bitcoins o criptomonedas que vendo y convierto en euros».

Nuestra opinión es que lo van a tener fácil. Casi seguro que Hacienda va a aprobar una norma en la que el Banco de España informe de todas las transacciones de dinero que vengan del exterior, de Exchanges. Posiblemente establezcan un filtro y todas las transacciones que superen esa cantidad si no han sido declaradas en el IRPF serán motivo de requerimiento.

Excepción a la obligación de declarar

No se estará obligado a declarar (salvo determinadas excepciones) cuando se obtengan exclusivamente rendimientos íntegros del trabajo, del capital o de actividades económicas, así como ganancias patrimoniales, con el límite conjunto de 1.000 euros anuales y pérdidas patrimoniales de cuantía inferior a 500 euros.

Tributación en la compra y venta de criptomonedas sucesivamente

En este caso se sigue el principio FIFO “First In First Out”. Este principio nos dice que las primeras que compraste deben ser las primeras que declaras a la hora de vender.

Por ejemplo, si realizaste las siguientes compras:

- 1 Bitcoin en julio por 2.000 €

- y otro Bitcoin en agosto por 3.000 €

- y otro Bitcoin en octubre por 4.000 €

Posteriormente vendes 2 bitcoins en diciembre por 16.000 €.

Deberás declarar como valor de adquisición los dos primeros bitcoins.

Base liquidable de la Ganancia = v. Transmisión (16.000 €) – v. Adquisición (5.000 €)

Ganancia = 11.000 €

Una vez aplicados los tipos de gravamen mencionados anteriormente a la ganancia patrimonial, obtendremos la cuota tributaria.

En nuestro ejemplo tributarían: 6.000 € al 19% y 5.000 al 21%, lo que dará como resultado la cantidad a ingresar por este concepto, que será de 2.190 €.ncómoda”, por Bill Gates

¿Qué sucede con las pérdidas en bitcoins, criptomonedas y tokens?

Si al operar con bitcoins, criptomonedas o tokens has tenido pérdidas podrás compensarlas con otras ganancias obtenidas durante el año.

Por ejemplo:

Has perdido 2.000 € en bitcoins y has ganado 7.000 € en la venta de unas acciones.

Podrás compensar las pérdidas en bitcoins con las ganancias generadas en la venta de las acciones. Por lo que solo tributarás por unas ganancias de 5.000 €.

En caso de no tener ganancias en el mismo año siempre se podrá compensar con las ganancias de hasta los 4 años siguientes.

¿Cómo tributo si cambio bitcoin por otra criptomoneda?

Si cambias bitcoin u otra criptomoneda por otra, lo que estás haciendo es vender una y comprar otra. Esta plusvalía se tiene que declarar como una ganancia patrimonial.

Existe una confusión generalizada de que no se tiene que tributar al igual que sucede con los fondos de inversión. Los fondos de inversión están exentos de tributación hasta el momento del reembolso, no así las criptomonedas.

Pongamos el ejemplo anterior en el que compraste un Bitcoin en julio de 2017 por 2.000 € y lo vendiste en diciembre por 15.000 € para comprar 21.400 Ripple.

Tal como hemos visto en el ejemplo anterior de tributación de criptomonedas en el IRPF, deberás de tributar por la ganancia patrimonial 2.610 €.

Y para una futura ganancia patrimonial tendrás 21.400 Ripple valorados en 15.000€ y fecha de adquisición diciembre de 2017.

Curiosidad: El valor de Ripple creció un 20,000% en 2017, es decir que habiendo invertido 1.000 € en esta cripto a final de año tendrías el equivalente a 200.000€.

¿Si compro objetos o servicios con criptomonedas hay que tributar?

Si.

Al realizar compras y utilizar como medio de pago bitcoins o criptomonedas se te generará una ganancia o pérdida patrimonial.

Tal como hemos explicado anteriormente deberás declarar esta ganancia en el IRPF.

Para la valoración del precio de adquisición deberás utilizar el principio FIFO.

Recuerda que el FIFO es un método contables diseñados para valorar inventarios y asuntos financieros. Este método asume que el próximo ítem a ser vendido es el que lleva más tiempo almacenado. En nuestro caso suponiendo que pagaste con parte de un bitcoin (x satoshis) tomarás como valor el de adquisición de los primeros que compraste.

Aclaración: En total hay 8 decimales en los que se puede dividir un Bitcoin. 1 BTC = 100,000,000 Satoshis.

Obligaciones y tributación de los mineros de bitcoin o criptomonedas

Lo primero que hemos de ver es la definición de actividad empresarial para clasificar a un minero como empresario.

«Se consideraran actividades empresariales aquellas que impliquen la ordenación por cuenta propia de factores de producción materiales y humanos o de uno de ellos, con la finalidad de intervenir en la producción o distribución de bienes o servicios».

Los mineros de bitcoins son aquellas personas que resuelven los algoritmos de las transacciones de bitcoins a cambio de nuevos bitcoins que se generan automáticamente. Cuando minan un bloque satisfactoriamente a cambio obtienen como recompensa bitcoines.

Cuando se lanzó Bitcoin a comienzos del 2009, la tarifa de recompensa por minar un bloque era de 50 bitcoins, que se redujo a la mitad (25 BTC) el 28 de noviembre de 2012 después de que se extrajera el bloque 210,000 y así se ha continuando hasta la recompensa actual de 12,5 bitcoins por bloque. Según el libro blanco de Bitcoin este ciclo debería continuar hasta que se hayan extraído los 21 millones de bitcoins y, en este punto, el incentivo para la minería se basará únicamente en las tarifas de transacción.

Como podemos observar existe una ordenación por cuenta propia de factores de producción, por lo que están realizando una actividad económica.

Esta actividad genera una renta en bitcoins por lo que están realizando una actividad empresarial como autónomo y tendrán como obligaciones:

- Darse de alta en el Impuesto de Actividades Económicas (IAE). Epígrafe 831 «Otros servicios financieros».

- Darse de alta como autónomo en la Seguridad Social (RETA), en el siguiente link te explicamos cómo darse de alta en autónomos.

Ver Consulta Vinculante nº V0213-23 de la Dirección General de Tributos, de fecha .09/02/2023

¿Quieres ver lo que dijimos en la radio sobre tema de hoy? Pues aquí lo tienes…

Video la tributación del Bitcoin y las criptomonedas

En nuestro canal de youtube puedes acceder a cientos de videos para emprendedores y PYMES.

Aquí te dejamos el acceso a uno de ellos, en concreto la entrevista sobre la tributación de las operaciones con Bitcoins y Altcoins que nos hicieron en la radio, en el programa «asepyme en la onda» el 31 de enero de 2020.

Tributación de los mineros

- IVA

La actividad de minería que realiza el minero está no sujeta a IVA, ya que el servicio que presta no lo hace a un usuario determinado, pues no tiene ninguna relación con ningún usuario de la blockchain.

Por tanto, debido a la falta de relación directa entre el servicio prestado por el minero y la contraprestación recibida por este, la actividad de minería no es una actividad sujeta a IVA.

Así lo confirma la Resolución Vinculante de Dirección General de Tributos, V1274-20, de 6 de mayo de 2020, V2670-18, de 2 de octubre de 2018 y V3625-16, de 31 de Agosto de 2016 .

- IRPF

Los mineros pueden tener dos tipos de rendimientos a declarar en el IRPF:

- Rendimientos por actividades económicas

- Ganancias patrimoniales

Actividad económica

El estar dado de alta en la actividad económica conlleva una serie de obligaciones como son:

- Llevar libros registros

- Presentar declaraciones trimestrales

- Declarar en el IRPF anual

- Etc.

Los bitcoins (u otras criptomonedas) que obtenga el minero como recompensa por minar deberán declararse como ingresos de su actividad económica en el IRPF.

Estos bitcoins (u otras criptomonedas) recibidos se declararán como ingresos a precio de mercado (FIAT) del día que los reciban.

En la actividad de minería sí que se podrán deducir los gastos necesarios para el ejercicio de la actividad.

Como gastos más específicos de esta actividad nos encontraremos con:

- La amortización del hardware informático adquirido para minar.

El minero debe de tener en cuenta la obsolescencia de estos equipos ya que pueden quedarse obsoletos en pocos meses y deben de amortizarse rápidamente.

- Por otro lado tendrá gastos como serán los de electricidad, los del alquiler del local donde realice la actividad, autónomo, etc.

Te recomiendo que leas nuestro post donde explicamos que gastos puede deducirse un autónomo

Ganancias patrimoniales

Las ganancias patrimoniales del minero se calcularán por la diferencia entre el valor de transmisión y el de adquisición.

Como valor de transmisión se tomará el importe real de enajenación (a valor FIAT), que no podrá ser inferior al normal de mercado. Pudiendo deducirse los gastos accesorios a la enajenación.

Como valor de adquisición se obtendrá sumando al importe real de la adquisición, los gastos (notaría, registro, gestoría…) y tributos inherentes a la adquisición.

Recordar que el importe real de la adquisición será el precio de mercado (FIAT) del día que los recibió como minero.

Empresas bitcoins y criptomonedas

Cada vez más establecimientos están admitiendo el pago con criptomonedas ya que se consideran un medio de pago legal en España.

Por no extendernos demasiado preferimos tratar en otro post como afectan las operaciones con las cirptomonedas a las sociedades. En el citado artículo trataremos principalmente la tributación en el Impuesto sobre Sociedades.

Impuesto sobre Patrimonio y bitcoins o criptomonedas

En este aspecto hay menos dudas.

El Impuesto sobre el Patrimonio es un tributo indirecto y personal que grava la titularidad del patrimonio de las personas físicas, es decir, del conjunto de bienes y derechos de naturaleza económica.

El Impuesto sobre el Patrimonio se aplica en todo el territorio nacional, aunque su rendimiento está cedido en su totalidad a las Comunidades Autónomas.

Cada Comunidades Autónomas puede asumir competencias normativas sobre el mínimo exento, el tipo de gravamen y las deducciones y bonificaciones de la cuota.

Por ello en el Impuesto sobre Patrimonio se deben incluir los bitcoins y criptomonedas junto con el resto de bienes. Algo similar a lo que sucede con el capital que se tiene en un fondo de inversión o en acciones.

Este criterio es el que establece la Dirección General de Tributos en su consulta vinculante V0250-18, de 1 de febrero de 2018.

No obstante, habrá que estar al mínimo exento aprobado por cada Comunidad Autónoma para ver si tienes la obligación de tributar por el IP o no.

Para el caso de la Comunidad Valencia el mínimo exento actual en el Impuesto sobre el Patrimonio son 600.000 €.

En caso de que superes el mínimo exento de este impuesto deberás declarar el valor de los bitcoins o criptomonedas.

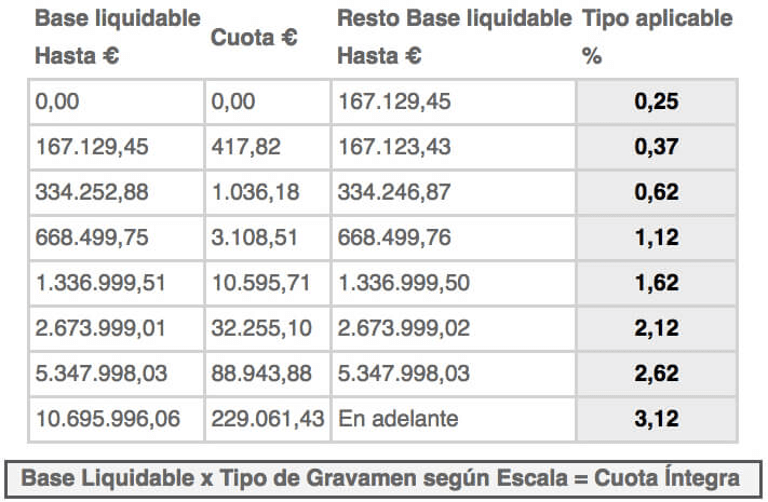

En la Comunidad Valenciana, en lo que respecta al tipo de gravamen, se establece que, la cuota íntegra del impuesto se conseguirá aplicando a la base liquidable los tipos de la siguiente escala:

Los Bitcoins, otros impuestos y obligaciones

Impuesto de Transmisiones Patrimoniales Onerosas y bitcoin o criptomonedas

La STJUE de 22 de octubre de 2015 abre la puerta a que las transacciones de bitcoin y criptomonedas queden exentas de este impuesto, ya que al ser considerado una divisa virtual no entraría dentro del hecho imponible del ITP y por lo tanto quedaría exento.

Este impuesto básicamente está dirigido al comercio de segunda mano, en cierta forma sustituye al IVA en estas operaciones.

Así podemos imaginar que si la compra de bitcoin está exenta de IVA también pueda quedar exenta de ITP, aunque habrá que estar a los pronunciamientos que se hagan por parte de la Agencia Tributaria en este sentido.

Modelo 720 y bitcoins y criptomonedas

El modelo 720 es una obligación de información del contribuyente. Es una declaración informativa sobre bienes y derechos situados en el extranjero introducida por la Ley General Tributaria, 58/2003.

El modelo 720 en concreto da cumplimiento a tres obligaciones:

- Art 42 bis: Obligación de informar sobre cuentas o entidades financieras situadas en el extranjero.

- 42 ter: Obligación de información sobre valores, derechos, seguros y rentas depositadas, gestionadas u obtenidas en el extranjero.

- 54 bis: Obligación de información sobre bienes inmuebles y derechos sobre bienes inmuebles situados en el extranjero.

Antes de nada, debemos tener en cuenta que a estos efectos los monederos de los Exchange se encontrarán en el lugar donde residan esas empresas.

Si los Exchange están en el extranjero se entenderá que los bitcoins, criptomonedas o tokens están fuera de España y por tanto debe declararse en el Modelo 720 .

No obstante, no habrá obligación de declarar en el modelo 720 cuando:

- Si los saldos en todos los Exchange, no superas la cantidad de 50.000 € a 31 de diciembre.

- Si has depositado tus criptomonedas en un ledger nano o trezor (hardware de almacenamiento de criptomonedas) antes de 31 de diciembre. Esto es así, ya que se entiende que se tienen las criptomonedas en España.

Paradoja, ya que el bitcoin, las criptomonedas y los tokens están descentralizados en tantos sitios como nodos hay!!!. Pero esto es una cuestión en la que no vamos a entrar, ya que también se podría plantear que están donde se tiene la clave privada!!!. Centrémonos en el criterio de la administración y evitaremos futuros problemas.

Conclusión: Si tienes tus criptomonedas en un Exchange y el valor de las mismas a 31 de diciembre supera los 50.000 € tienes obligación de presentar el modelo 720. Si las tienes almacenadas en un soporte físico (ladger o trezor) no tendrás obligación de presentar el modelo 720. Si los tienes en un wallet en tu ordenador o Smartphone se entiende que están en España, no tienes obligación.

El plazo de presentación del modelo 720 es del 1 de enero al 31 de marzo.

Sanciones por no presentar el modelo 720

La no presentación del modelo 720 lleva asociada la imposición de tres tipos de sanciones:

- Por la presentación de la declaración de forma incompleta, inexacta o con datos falsos:

- 100 euros por dato (con un mínimo de 1.500 euros), se se presenta sin requerimiento previo de la Administración

- 5.000 euros por dato (con un mínimo de 10.000 euros) si ha existido requerimiento previo de la Administración.

- Imputación de un incremento de patrimonio en la base liquidable del ejercicio más antiguo de los no prescritos. Esta se hará por el valor de los bienes y derechos respecto de los que se hubiera incumplido la obligación de presentar el modelo 720.

- El 150% sobre el incremento de patrimonio no justificado imputado, referido en el párrafo anterior.

Esta desproporcionalidad de las sanciones se han recurrido en la Comisión Europea y la Comisión “pide a España que vele por que sus normas sobre los activos mantenidos en el extranjero sean proporcionadas”.

Hemos escrito un post especifico con las peculiaridades del modelo 720, si lo necesitas léelo.

Prescripción de la deuda tributaria

Norma general prescripción a los 4 años.

Según se establece en el artículo 66 de la Ley 58/2003 General Tributaria el plazo general de prescripción es de cuatro años.

En 4 años prescribe:

- El derecho de la Administración para determinar y exigir el pago de las deudas tributarias e imponer sanciones,

- El derecho del contribuyente a solicitar y obtener las devoluciones derivadas de la normativa de cada tributo,

- Así como el derecho del contribuyente a solicitar las devoluciones de ingresos indebidos y el reembolso del coste de las garantías.

Excepción por prescripción a 10 años

La Ley 34/2015, modificó parcialmente la Ley General Tributaria entre otras cosas en materia de prescripción. En concreto en la comprobación de ejercicios prescritos con trascendencia en ejercicios no prescritos y a las obligaciones tributarias conexas.

Esta reforma consistió en incorporar el artículo 66 bis y modificar los artículos 67, 68, 69 y 70. En base a todo ello se establece la posibilidad de que la administración revise periodos ya prescritos en la medida en que tengan efectos en ejercicios no prescritos.

Se introdujo así un periodo de 10 años para comprobar determinadas bases imponibles o cuotas pendientes de compensar, computadas desde la finalización del plazo voluntario establecido para presentar la declaración o autoliquidación por parte del obligado tributario.

¿Cómo se contabilizan las criptomonedas?

En el caso de que se desarrolle una actividad, el tratamiento contable con las criptomonedas va a depender de la finalidad con que se adquieran.

Se tratarán como existencias si la finalidad es su venta en el curso ordinario de las operaciones.

Si la intención es con el objeto de tener una inversión a largo plazo se tratarán como inmovilizado intangible, valorado por su coste de adquisición.

Se tratará como una inversión financiera si el fin es adquirir activos cuyo prcio dependa de las rentas que se supone generarán en el futuro.

Si la finalidad es realizar pagos mediante el móvil u otro medio de pago, algo parecido a lo que se hace con las tarjetas de crédito, su registro será el de efectos comerciales por su coste, y en el momento del pago se registrará un beneficio o una pérdida por permuta.

Te dejo un enlace con un caso práctico sobre la contabilización de las criptomonedas, por si quieres descargártelo.

¿Prefieres escucharlo en un audio?. Pues aquí lo tienes…

Podcast sobre la tributación del bitcoin y criptomonedas

En nuestro canal de Ivoox puedes acceder a cientos de audios para autónomos, pymes y emprendedores.

Aquí tienes en un audio la entrevista sobre la tributación de bitcoin y altoins que nos hicieron en la radio, en el programa «asepyme en la onda» el 31 de enero de 2020, por si quieres escucharla.

Antes de que se me olvide…

Si todavía no lo has hecho, suscríbete de forma gratuita a nuestra newsletter semanal y te mantendremos informado de novedades legislativas, noticias de interés, subvenciones, y ayudas entre otras cosas

Otros artículos relacionados

- Historia del dinero, del trueque al blockchain.

- Modificaciones en declaraciones con operaciones vinculadas y paraísos fiscales

- Gastos deducibles como autónomo en el IRPF

Si quieres leer más posts que te pueden ayudar en materia fiscal, lee nuestra selección de artículos en el área de asesoria fiscal.

Y si tienes dudas sobre cómo tributan el bitcoin y criptomonedas, ponte en contacto con nuestro equipo de asesores y abogados en Valencia.

Deja tu comentario

Debe iniciar sesión para escribir un comentario.