Calendario del contribuyente – Calendario fiscal 2024

Contenido

- 1 Calendario del contribuyente – Calendario fiscal 2024

- 1.1 ¿Qué es el calendario del contribuyente o calendario fiscal?

- 1.2 ¿Cada cuanto tiempo se deben presentar declaraciones?

- 1.3 ¿Dónde puedo encontrar el calendario del contribuyente / calendario fiscal de este año?

- 1.4 Algunas novedades del calendario fiscal del contribuyente 2024

- 1.5 Obligatoriedad de presentar autoliquidaciones periódicas

- 1.6 Programa radio sobre el «calendario fiscal del contribuyente»

- 1.7 Calendarios relacionados

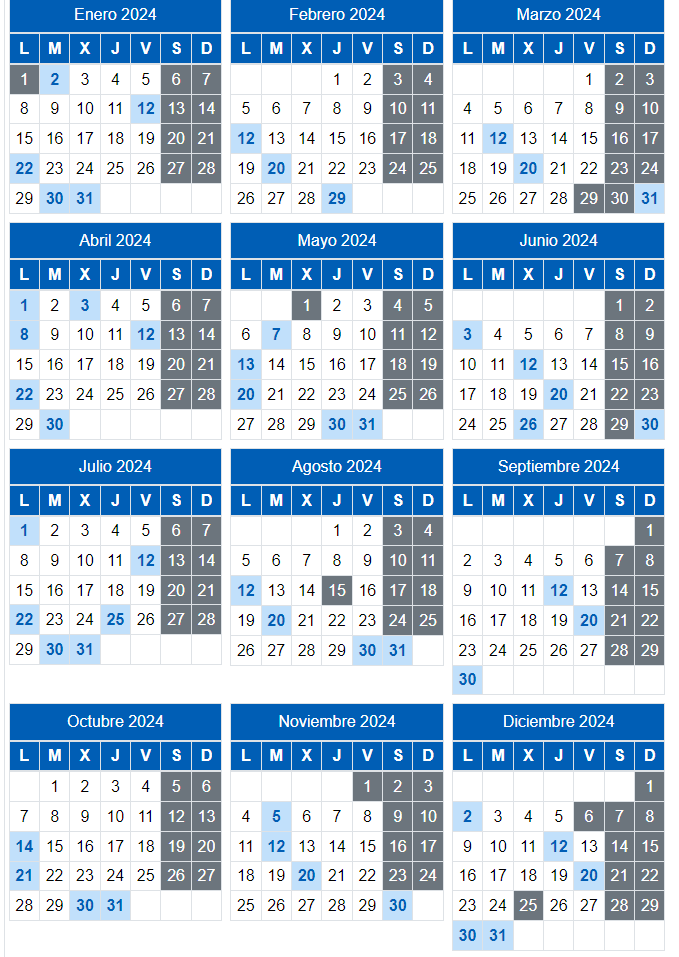

Ya esta disponible en la WEB de la AEAT el Calendario del Contribuyente y calendario fiscal 2024.

En la imagen siguiente a este párrafo veras un calendario por meses, donde se indican los días que hay que presentar las declaraciones-liquidaciones.

Si haces click en la imagen te remitirá a la web de la AEAT y al hacer click en una fecha te aparecerán todas las obligaciones tributarias que durante ese mes estarán vigentes.

¿Qué es el calendario del contribuyente o calendario fiscal?

El calendario fiscal, también conocido como calendario del contribuyente, es una relación de fechas en las que los contribuyentes debemos cumplir con nuestras obligaciones fiscales.

Este calendario incluye tanto las obligaciones tributarias regulares, como la declaración de impuestos sobre la renta y la presentación del IVA, como las no regulares, como el pago de impuestos relacionados con una herencia, la compra de una propiedad o una donación.

Tanto personas físicas como jurídicas deben cumplir con las fechas indicadas en el calendario del contribuyente si no quieren ser sancionadas.

¿Cada cuanto tiempo se deben presentar declaraciones?

La obligación de presentar autoliquidaciones periódicas depende del impuesto y del sujeto tributario, y puede ser:

- Anual para personas físicas, empresarios individuales, profesionales, sociedades y entidades sin personalidad jurídica.

- Trimestral para empresarios individuales en estimación objetiva o directa, profesionales, sociedades y entidades sin personalidad jurídica.

- Mensual para empresarios individuales, profesionales, sociedades y entidades sin personalidad jurídica con un volumen de operaciones superior a 6.010.121,04 € (grandes empresas). Y también para sujetos pasivos del IVA que mantengan los libros registro de forma obligatoria a través de la Sede electrónica de la Agencia Tributaria.

¿Dónde puedo encontrar el calendario del contribuyente / calendario fiscal de este año?

Publicado en la WEB de la AEAT el Calendario del Contribuyente para el año 2024.

El objetivo de este calendario fiscal es facilitar el conocimiento de las principales obligaciones tributarias estatales, periódicas y no periódicas.

En este calendario podrás encontrar los modelos de declaración y plazos a lo largo del ejercicio 2024.

¡Atención! Si el vencimiento coincide con un día que es festivo a nivel local o autonómico, el plazo finaliza el primer día hábil siguiente al establecido en este calendario.

Como a la fecha de su publicación existen diferentes proyectos normativos en tramitación, en un futuro pueden haber algunas modificaciones. Por lo que te recomendamos que en caso de duda consúltanos al objeto de evitar presentaciones extemporáneas con sanción.

Algunas novedades del calendario fiscal del contribuyente 2024

Este ejercicio 2024 mantiene algunas de las novedades del 2023, encontramos entre otras con las siguientes:

- Se aprobó el modelo 179 «Declaración informativa trimestral de la cesión de uso de viviendas con fines turísticos«.

- El modelo 347 “Declaración anual de operaciones con terceras personas”, a pesar de los cambio acaecidos a lo largo del 2019 se presentará en el mes de febrero.

- Se aprobó un nuevo modelo 233 «Declaración informativa por gastos en guarderías o centros de educación infantil autorizados«. Su presentación se deberá realizar en el mes de enero de cada año.

No olvides:

# Declaraciones Renta y Patrimonio 2023.

Del 3 de abril hasta el 1 de junio de 2023: presentación por Internet de las declaraciones de Renta y Patrimonio 2022.

# Sociedades

Todas las S. A. y S. L. están obligados a presentar por Internet con certificado electrónico sus declaraciones informativas, autoliquidaciones y con carácter general también sus declaraciones censales.

# Grandes empresas

Todos los contribuyentes adscritos a las Unidades de Gestión de Grandes Empresas o a la Delegación Central de Grandes Contribuyentes, también están obligados a presentar por Internet con certificado electrónico sus autoliquidaciones, declaraciones informativas, declaraciones censales.

# Cooperativas, fundaciones y asociaciones

Las cooperativas, fundaciones y asociaciones, presentarán las autoliquidaciones por Internet con certificado electrónico o pre-declaración impresa. Y en el caso de las declaraciones informativas las presentarán por Internet con certificado electrónico.

#Declaración-Resumen anual del IVA

Los contribuyentes que solo tributan en territorio común y realizan actividades en régimen simplificado y/o arrendamiento de bienes inmuebles urbanos y que realizan liquidaciones trimestrales de IVA, no tienen la obligación de presentar el modelo 390 «Declaración-Resumen anual del IVA«.

Sin embargo, si llevan los libros registro a través de la Sede electrónica de la Agencia Tributaria, deben cumplimentar la información adicional requerida en la autoliquidación del último período de liquidación del modelo 303 de IVA del ejercicio.

La exoneración no se aplica cuando exista la obligación de presentar la autoliquidación correspondiente al último período de liquidación del ejercicio.

# Libros registros

Desde el 1 de julio de 2017, es obligatorio para empresas, profesionales y otros sujetos pasivos con períodos de liquidación coincidentes con el mes natural, utilizar el sistema electrónico de registro de facturación a través de la Sede electrónica de la Agencia Tributaria (SII).

Esto incluye a las grandes empresas con un volumen de operaciones superior a 6.010.121,04 € en el año anterior, según lo establecido en el artículo 121 LIVA, así como a los grupos de IVA y los inscritos en el REDEME (Registro de Devolución mensual del IVA).

Aquellos que no estén obligados a utilizar el SII pueden optar por hacerlo de manera voluntaria mediante la presentación del modelo 036 en cualquier momento durante el año fiscal.

Suministro Inmediato de Información del IVA

Suministro Inmediato de Información del IVA

El SII es obligatorio para aquellos sujetos pasivos cuyo periodo de liquidación coincida con el mes natural, que se encuentren en alguno de estos supuestos:

- Hayan facturado más de 6.010.121,04 € en el año anterior

- Grupos de IVA que estén inscritos en el Registro de Devolución mensual del IVA (REDEME).

Los que no estén acogidos al SII podrán hacerlo voluntariamente ejerciendo dicha opción en el modelo 036.

Dicha opción deberá ejercitarse en el mes de noviembre del año anterior al que deba surtir efectos.

También se podrá ejercer la opción en el momento de presentar el alta al comenzar la actividad.

Si no se renuncia a su aplicación, la opción se entenderá prorrogada para los años siguientes.

Y si se quiere renunciar deberá de hacerse en noviembre del año anterior al que se quiera que surta efectos.

¡Importante!. Para las declaraciones a presentar por los que apliquen el SII están exonerados de presentar los siguientes modelos:

347 “Declaración de operaciones con terceras personas”,

340 “Declaración de operaciones incluidas en los libros registro del IVA e IGIC y otras operaciones” y

390 “Declaración-resumen anual del IVA”.

Obligatoriedad de presentar autoliquidaciones periódicas

Por último, no olvides que puedes tener obligación de presentar las siguientes autoliquidaciones periódicas, dependiendo del impuesto y de tus características como obligado tributarias:

- Declaración trimestral si eres empresario individual – en estimación directa u objetiva -, un profesional, una sociedad o ente sin personalidad jurídica.

- Declaración mensual si eres un empresario individual, profesional, ente sin personalidad jurídica (comunidad de bienes…) o sociedades y tuviste un volumen de operaciones superior a 6.010.121,04 €. También tendrás esta obligación si tú o tu entidad sois un sujeto pasivo del IVA inscrito en el REDEME (Registro de devolución mensual).

Si quieres puedes integrar el calendario fiscal del contribuyente 2024, en tu gestor de calendario personal, puedes hacerlo suscribiéndote al icalendar de la AEAT.

Esto te permite incorporar los vencimientos al calendario personal que ofrece Google Calendar.

No obstante, los ficheros también pueden integrarse con Outlook, Yahoo, Mozilla y Apple ICal entre otros.

Programa radio sobre el «calendario fiscal del contribuyente»

En nuestro canal de youtube puedes acceder a cientos de videos para emprendedores y PYMES.

Aquí te dejamos el acceso a uno de ellos, en concreto la entrevista sobre el calendario fiscal del contribuyente que nos hicieron en la radio, en nuestro programa «asepyme en la onda» el 11 de julio de 2019.

¡Por cierto!

Si aún no te has suscrito a nuestra newsletter gratuita, te invito a hacerlo ahora. Te mantendremos informado de novedades legislativas, subvenciones, ayudas y noticias que serán de tu interés.

Calendarios relacionados

Calendarios relacionados

Si necesitas orientación en relación con el calendario fiscal del contribuyente, no dudes en ponerte en contacto con nosotros 📞. Desde nuestra asesoría fiscal en Valencia, proporcionamos servicios a nivel nacional y online, apoyándote en la gestión de tus obligaciones fiscales y en la maximización de tus beneficios 🌐.

Deja tu comentario

Debe iniciar sesión para escribir un comentario.