Por qué Elon Musk reduce sus posiciones en acciones de TESLA (TSLA)

Contenido

- 1 Por qué Elon Musk reduce sus posiciones en acciones de TESLA (TSLA)

- 1.1 ¿Te has planteado en algún momento comprar acciones de Tesla?

- 1.2 Antes de empezar a analizar Tesla

- 1.3 Presentación de la compañía Tesla

- 1.4 Ventaja competitiva de Tesla

- 1.5 Riesgos

- 1.6 Antes de empezar con el análisis

- 1.7 Visión general de los últimos 12 años

- 1.8 Cómo lo puede hacer Tesla si entramos en recesión

- 1.9 Cómo lo han hecho las acciones de Tesla los últimos 10 años

- 1.10 Estimación del comportamiento de TESLA para los próximos 4 años

- 1.11 Cómo de endeudada está TESLA

- 1.12 El reparto de dividendos en TESLA

- 1.13 La recompra y emisión de acciones en TESLA

- 1.14 Rentabilidad sobre los fondos propios y sobre los activos de Tesla

- 1.15 Quién tiene las principales posiciones en TESLA

- 1.16 Múltiplos a los que cotiza TESLA

- 1.17 Comparando TESLA con empresas de su sector

- 1.18 Perfil del inversor de TESLA

- 1.19 Rentabilidad esperada

- 1.20 Reflexión

- 1.21 ¿Comprar acciones de TESLA es para mí?

- 1.22 Video resumen sobre invertir acciones TESLA

- 1.23 Artículos relacionados

Elon Musk el hombre más rico del mundo, cofundador y director de Tesla entre otras compañías, redujo en agosto su participación en acciones de Tesla, Inc. (TSLA).

El motivo de la reducción fue para conseguir liquidez suficiente por si perdia el juicio con Twitter. Pero a pesar de ello aún sigue siendo el mayor accionista de la compañía.

Si tienes intención de invertir en Tesla te voy a mostrar mi Tesis de Inversión por si te sirve de base y para hacer tu propia valoración.

Tesis realizada el 2 de diciembre de 2022

¿Te has planteado en algún momento comprar acciones de Tesla?

En muchas ocasiones no sabemos dónde invertir, en algo que nos genere una rentabilidad futura de la que podamos vivir.

Uno de los mayores problemas que nos vamos a encontrar en un futuro es que nuestra pensión de jubilación posiblemente no nos permita vivir dignamente.

Nos pasamos una parte importante de nuestro tiempo buscando dónde invertir nuestros ahorros o los de nuestra empresa para poder vivir de rentas, y a ser posible antes de la edad de jubilación.

La mayoría de las empresas y particulares no somos capaces de obtener una rentabilidad de dos dígitos en nuestro negocio o en otros activos. Y si existen empresas donde invertir que puedan generar esta rentabilidad… ¿no crees que nos puede interesar invertir en ellas?

Pues de uno de esos activos te voy a hablar hoy, te voy a explicar por qué para algunos perfiles de inversores puede ser interesante invertir en acciones de TESLA, una empresa que los últimos 10 años ha dado una rentabilidad anualizada de más de un 55%.

Por lo que una inversión inicial de 1000€ se hubiese convertido a día de hoy en más de 80.000€.

Tesla puede ser un de esas empresas que de seguir así puede dar este tipo de alegrías gracias al interés compuesto.

Si prefieres verlo con un ejemplo también puedes acceder a nuestro video sobre porqué invertir en acciones de Google, donde te explico con varios ejemplos lo que puede hacer por nosotros el interés compuesto.

«Muchas cosas son improbables, solo unas pocas son imposibles.» Elon Musk

Quiero comentarte antes de empezar con la Tesis de Inversión que cada uno antes de invertir o desinvertir debe de hacer su propio análisis y decidir si comprar o vender acciones de una empresa.

Esta Tesis tiene un carácter informativo y divulgativo, no siendo ninguna recomendación de compra, por lo que has de realizar tu análisis previo antes de tomar cualquier decisión de invertir y ser responsable de tus acciones.

Yo antes de invertir dedico varios días a analizar las empresas, invierto mi dinero con una visión a medio y largo plazo, y asumo el riesgo de que puedo perder parte de la inversión si me he equivocado en las estimaciones.

Antes de empezar a analizar Tesla

Como después veras, lo primero que hago antes de invertir en una compañía es ver si su precio de cotización es adecuado, si está infravalorada por estar su cotización por debajo de su valor intrínseco; y solo invierto si la solidez de los fundamentales justifica su precio.

Para todo ello intento buscar respuesta a preguntas como estas:

- ¿A qué se dedica Tesla? ¿Es un buen negocio?

- ¿Cómo lo ha hecho en los últimos 14 años? ¿Y en periodos de recesión?

- ¿Han crecido en todos estos años sus ingresos, su EBITDA y su beneficio operativo?

- ¿Tesla es una compañía cíclica?

- ¿Cuál es la ventaja competitiva de Tesla? ¿A que riesgos se enfrenta?

- ¿Qué margen tiene el beneficio operativo en Tesla sobre los ingresos? ¿Es creciente?

- ¿Cómo de endeudada está Tesla?

- ¿Cuál es su ROE y su ROA? ¿Cómo varía en el tiempo?

- ¿Cómo de alineada está la directiva de Tesla?

- ¿Las acciones están a un precio razonable?

- ¿Tesla recompra acciones o emite nuevas?

- ¿Cómo son sus múltiplos PER, EV/FCF, EV/EBITDA y EV/EBIT?

- ¿Reparte dividendos y son crecientes?

- ¿Quiénes son los principales inversores de Tesla?

- ¿Cómo lo hace Tesla en comparación con el resto de su sector?

- ¿Para qué perfil inversor es Tesla?

- ¿Qué rentabilidad puedo esperar en un futuro si invierto en Tesla?

Todo esto y alguna cosa más, es lo que voy a incluir en mi análisis antes de tomar la decisión de invertir, o no invertir.

Pues de entrada he de decirte que solo invierto si la solidez de los fundamentales de la compañía justifica su precio. Aunque si te soy sincero en un pequeño porcentaje de las ocasiones me equivoco, pero como tengo hechos los deberes, me sirve para aprender.

Presentación de la compañía Tesla

A Tesla se conocía anteriormente como Tesla Motors, Inc. y en febrero de 2017 cambió de nombre a Tesla, Inc..

Tesla, Inc. salió a cotizar en 2010 y tiene su sede en Austin, Texas.

Tesla, Inc. diseña, desarrolla, fabrica, alquila y vende vehículos eléctricos y sistemas de generación y almacenamiento de energía en los Estados Unidos, China e internacionalmente.

La empresa trabaja en dos segmentos: Generación y almacenamiento de energía y Automotriz.

A través del segmento Automotriz vende vehículos eléctricos, y concede créditos regulatorios. También presta servicios de posventa de vehículos sin garantía, venta de vehículos usados, venta de productos al por menor, seguros, etc.

El segmento de generación y almacenamiento de energía se dedica al diseño, fabricación, instalación, venta y arrendamiento de productos de generación y almacenamiento de energía solar y servicios relacionados para clientes y servicios públicos residenciales, comerciales e industriales a través de su sitio web, tiendas y galerías.

Ventaja competitiva de Tesla

Antes de invertir en acciones de Tesla analizo sus ventajas competitivas.

Según los expertos los vehículos electricos son unos de los sectores con mas crecimiento en los próximos 20 años. Y esto se verá favorecido por factores regulatorios con el endurecimiento de la normativa de emisiones de vehículos a motor. En algunos paises se prevé que en 2035 ya no se fabriquen vehiculos de combustión.

Antes de invertir en una compañía hemos de ver su “MOAT” o foso económico. Este fue un término afincado por Warren Buffett, y se refiere a la capacidad que tiene una empresa para mantener sus ventajas competitivas frente a sus competidores.

Una de las claves a la hora de invertir es determinar la ventaja competitiva de la empresa y la durabilidad de esta ventaja en el tiempo.

Cuanto más grande sea esta ventaja o “Moat”, mayores beneficios le podrá aportar el negocio al inversor.

Tal vez la principal ventaja competitiva de Tesla sea su marca con atrevidos y devotos compradores. Posiblemente su marca es un activo intangible que puede ser un “Moat” siempre que la empresa pueda mantener su poder de fijación de precios y la demanda no se reduzca, incluso puede que crezca.

Otra de sus ventajas competitivas sería su preocupación por el medio ambiente a través del desarrollo de un ecosistema de energía sostenible, así como su capacidad para reducir sus costos de producción sin alterar sus productos. Además, gracias a esto la marca ha ganado reputación con la fabricación de vehículos 100% eléctricos.

Otra de sus ventajas competitivas es la escala, ya que realiza una utilización optima de las fábricas para maximizar los margenes. Además posee la red de cargadores mas grande del mundo.

Y no hemos de obviar que cuenta con otra ventaja competitiva en sus baterías, ya que, ha desarrollado una química que precisa de menos cobalto que la competencia.

Por lo que podríamos decir que Tesla tiene una posición competitiva con una serie de ventajas que la protegen de posibles competidores.

Riesgos

Antes de invertir en acciones de Tesla analizo algunos riesgos que entraña la inversión.

Como decía, tal vez las fortalezas de Tesla sean bastantes, pero son diversos los riesgos que pueden afectarle en el futuro, y a mí se me ocurren entre otros:

- Están abarcando demasiadas cosas (coches, baterías, seguros, etc.) y como se suele decir, quien mucho abarca, poco aprieta.

- Que Elon Musk desaparecieses de la compañía.

- El riesgo de la regulación de la conducción autónoma.

- Que pierda má de 8% de sus ingresos que proceden de créditos regulatorios con el objetivo de emisiones cero, en concreto son subvencionados en mas de 15 estados.

- Que siga creciendo a la velocidad que lo ha hecho hasta ahora.

- Que aparezcan otras baterías mejores, como es el caso de las “solid state”. Baterías por las que están apostando VW, TOYOTA, PORCHE, AUDI, SKODA y Bill Gates entre otros, a través de sus inversiones en la compañía “QuantumScape”.

- Existen otras marcas que van pisándole los talones como son: Toyota, Volkswagen, Renault y Ford entre otros.

- El coche eléctrico chino se está metiendo en el mercado de lleno con marcas como Nio, MG, P7 y BYD entre otros. BYD destaca pues ha vendido últimamente más coches que Tesla y Warren Buffet es uno de sus inversores.

Antes de empezar con el análisis

Antes de empezar con el análisis de Tesla me gusta hacer algunas reflexiones.

Me imagino que habrás escuchado la expresión “rentabilidades pasadas no garantizan rentabilidades futuras”. Y el ejemplo más claro lo tenemos en las burbujas, donde las acciones han subido mucho y cuando explota cambia la situación.

Pero lo que sí que es cierto es que, si una compañía lleva muchos años haciéndolo bien, con tasas de crecimiento superiores a la media del mercado, es señal de que es un buen negocio con buenas fundamentales.

Y, ¿Por qué no va a hacerlo bien a partir de ahora si tiene buenas perspectivas y cotiza a un precio razonable?

Utilizando determinados criterios como algunos de los que voy a analizar, se puede intuir con menor margen de error cómo lo puede hacer en un futuro. Por lo que lo más importante es volver a los aspectos fundamentales para valorar la inversión.

Yo siempre tengo en mente 3 cosas:

- Que las rentabilidades pasadas no garantizan rentabilidades futuras.

- Que no he de poner todos los huevos en la misma cesta.

- Y que una mayor rentabilidad implica un mayor riesgo.

Visión general de los últimos 12 años

Como te decía, lo normal es que, si una empresa lleva haciéndolo bien muchos años, lo siga haciendo bien, salvo que se den determinados acontecimientos. Por lo que antes de invertir en acciones de Tesla analizo cómo lo ha hecho la compañía los últimos años.

Las acciones de Tesla han experimentado un crecimiento de cotización superior al 46% anual, se ha multiplicado la inversión inicial por 121 veces. Por lo que vemos en la gráfica, a lo largo de los años ha ido bien, y esto es una buena señal.

Desde su máximo del 2022 de 403$ la acción ha bajado a 194$ que cotiza en el momento en que realizo este análisis.

Cómo lo puede hacer Tesla si entramos en recesión

Antes de Invertir en acciones de Tesla, dado que hay posibilidades de que entremos en una recesión, lo primero que hago es ver cómo lo había hecho Tesla en una crisis anterior como pudo ser la que se inició el año 2008.

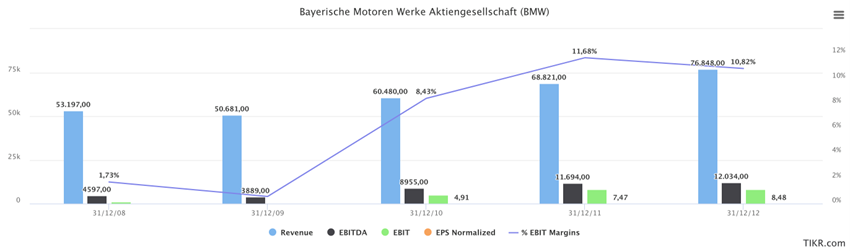

Tesla salió a cotizar en 2010, por lo que no tenemos datos suficientes para ver cómo se comportó. Pero podemos ver otras empresas de su sector como lo hicieron, por ejemplo, BMW.

En el caso de BMW en los años 2007 a 2012 podemos ver ciertos datos importantes tanto en relación con los ingresos, los beneficios, los márgenes y los beneficios por acción.

Los ingresos como puedes ver en la tabla, pasaron de más de 53.197M$ (Millones de dólares) a 76.848M$. Un crecimiento compuesto de más de un 9%.

El EBITDA o beneficio antes de intereses, impuestos, depreciación y amortización, paso de 4.597M$ a más de 12.034M$.

Los beneficios operativos pasaron de más de 921M$ a más de 8.318M$. Un crecimiento compuesto de más de un 73%.

Los márgenes operativos sobre las ventas fueron la mayoría de los años superiores al 10%.

El beneficio por acción pasó de 4,90$ a 8,480$. Experimentaron un crecimiento compuesto superior al 31%.

Como podemos ver en la gráfica se comportó muy bien en la crisis anterior, por lo que puede ser un valor muy atractivo para determinado tipo de inversores. Es un sector que sufre en las recesiones, pero se recupera muy rápido.

Una vez visto que la crisis no le afectó en absoluto, antes de invertir en Tesla analizo como se han comportado las acciones en los últimos años.

Cómo lo han hecho las acciones de Tesla los últimos 10 años

Antes de invertir en acciones de Tesla miro cómo lo han hecho las acciones de la compañía en los últimos 10 años (2013 a 2022).

Ingresos

Lo primero que vemos es que los ingresos han crecido, como se puede ver en la gráfica de más abajo, han pasado de 413M$ a mas de 83.000M$.

Esto nos da una idea de cómo va el negocio de Tesla, que en este caso ha experimentado una progresión superior al 70% de crecimiento compuesto.

EBITDA

A continuación, vamos a analizar el resultado bruto de explotación o EBITDA. Es decir, el resultado de restar de los ingresos los gastos de explotación.

El EBITDA es una métrica NON GAAP, es decir, no obligatoria de reflejar en los estados contables, pero interesa calcularla ya que el objetivo del EBITDA es calcular la capacidad que tiene la empresa de generar beneficios teniendo en cuenta únicamente su actividad productiva.

Tesla ha tenido un EBITDA o beneficios antes de intereses, amortización, depreciación e impuestos, que han pasado de ser negativo a mas de 10.000M$.

El margen del EBITDA en estos años ha pasado de ser negativo a mas de un 23%. Es decir, con la misma facturación Tesla ha conseguido más beneficio.

Esta información ya nos sirve para evaluar inicialmente la calidad del negocio. Y al mismo tiempo como no tiene en cuenta ni intereses, ni amortización, ni depreciación, ni impuestos es ideal para poder comparar Tesla con otras empresas de su sector.

Aunque comparto la opinión de Warren Buffett y Charlie Munger en que esta métrica es muy pobre, pues no tiene en cuenta muchas otras partidas como son los intereses o el working capital, y es de fácil manipulación, por lo que es importante utilizar también otras métricas como después veremos.

EBIT

Acto seguido vamos a analizar el EBIT (beneficio antes de intereses e impuestos) o también conocido como beneficio operativo.

Este EBIT también lo debemos analizar viendo su margen y evolución histórica. Y al igual que el EBITDA es ideal para poder comparar Tesla con otras compañías de su sector.

Los beneficios operativos han pasado de declarar pérdidas a mas de 14.000M$ de beneficio.

Observo que los márgenes se han incrementado acercándose al 17%.

Beneficio neto

A continuación, analizaremos la evolución del beneficio neto, que es el resultado de restar al EBIT, los intereses e impuestos.

En la mayoría de las ocasiones el beneficio neto no suele reflejar la situación real de la empresa dado que incluye gastos no monetarios (amortización y depreciación) que en algunos casos distorsionan el resultado de ahí que muchos prefiramos usar el FCF.

El beneficio neto de Tesla ha pasado de declarar pérdidas a mas de 14.000M$.

Y como podemos observar los márgenes se han incrementado acercándose al 17%.

Es decir que Tesla por cada dólar de facturación gana 17 centavos.

EPS o beneficio por acción

Una vez conocido este beneficio neto voy a calcular el beneficio por acción, que es el resultado de dividir el beneficio neto entre el número de acciones en circulación.

Tras el cálculo vemos que el beneficio por acción ha pasado de ser negativo a 4,26$.

Flujo de caja libre (FCF)

A continuación, analizo la evolución del flujo de caja libre (free cash flow), la cantidad de dinero que es capaz de generar Tesla una vez atendidas todas sus obligaciones básicas para poder mantener su negocio operativo y en un estado de funcionamiento similar a años anteriores. Es el beneficio más puro que los accionistas obtenemos tras invertir en una empresa.

El flujo de caja libre también se podría definir como el dinero que gana la empresa una vez pagados los intereses, impuestos e inversiones. Sería algo así como el EBITDA menos los intereses, impuestos e inversiones (CAPEX). Y siendo más puristas podríamos restarle también los cambios en el working capital.

El FCF al igual que el EBITDA es una métrica non-GAAP, es decir que no es obligatorio que las empresas la presenten. Pero la vamos a calcular pues nos puede facilitar mucha información sobre el dinero que puede generar Tesla

El flujo de caja libre ha pasado de más de ser negativo a mas de 9.000M$.

Y los márgenes sobre las ventas del FCF están por encima del 10%, y han experimentado un gran crecimiento.

Pero después de ver como lo ha hecho los últimos 10 años, también puede ser interesante ver cómo lo puede hacer en un futuro.

Estimación del comportamiento de TESLA para los próximos 4 años

También es muy importante antes de invertir en acciones de Tesla ver las previsiones del consenso de analistas profesionales de TIKR para los próximos años (2023 a 2026), siendo sus estimaciones las que detallo a continuación.

Se prevé que los ingresos van a pasar de mas de 83.000M$ a mas de 201.000M$. Un crecimiento anualizado de los ingresos de más del 24%.

Un crecimiento compuesto del beneficio operativo superiores al 33%. Con unos márgenes crecientes por encima del 20%.

Un crecimiento compuesto del beneficio por acción por encima del 16%.

Y un crecimiento compuesto del flujo de caja libre superior al 37%, con unos márgenes próximos al 16%.

Cómo de endeudada está TESLA

Antes de realizar una inversión en acciones de Tesla es muy importante conocer el ratio de deuda o apalancamiento.

Yo por norma general no suelo invertir en compañías que tengan un Ratio “Deuda Neta / EBITDA”, superior a 2 o 3 veces. Con este ratio mido la capacidad que tiene para pagar su deuda neta en base a su EBITDA. En concreto, expresa el número de años que le llevaría a la compañía (estimando unas deudas y EBITDA constantes) pagar su deuda. Cuanto mayor sea esta ratio, más tensa será la situación financiera de la empresa.

Tesla es una compañía que como podemos ver en la gráfica en el ejercicio 2021 tenía en efectivo e inversiones a corto plazo 17.707M$; en activo circulante 27.200M$ y en pasivo corriente 19.705M$.

El saber el cash nos permite saber el dinero disponible en la empresa para actividades de inversión, pago de deudas y distribución de beneficios. Es una métrica que muestra qué es muy saludable Tesla en términos de su posición financiera.

El reparto de dividendos en TESLA

Los dividendos son la parte de las ganancias de una compañía que reparte periódicamente a sus accionistas.

De entrada, he de decir que no me gusta invertir en las compañías que reparten grandes cantidades de dividendos.

Como después explicaré el reparto de dividendos es una opción que solo se debe de tomar una vez cubiertas las necesidades del negocio.

Tesla no está repartiendo anualmente dividendos, pues no entra dentro de su plan de expansión. Su política se centra en la reinversión de sus ganancias para ofrecer a sus accionistas mayores rendimientos en el futuro, y al mismo tiempo no tener que apalancarse solicitando financiación.

Esto es bueno pues se puede conseguir un crecimiento más rápido, y al mismo tiempo el accionista se beneficia ya que se produce un diferimiento de los impuestos, puesto que no se pagan impuestos hasta que no se cobra.

La recompra y emisión de acciones en TESLA

A la hora de comprar acciones como las de Tesla, también es importante ver si emite nuevas acciones y/o recompra, y si remunera con stock options.

Compartiendo la opinión de inversores de la talla de Charlie Munger, considero que el efectivo (FCF) que genere una compañía se debería de utilizar preferentemente en el siguiente orden:

- Crecimiento orgánico, para hacer crecer el negocio, siempre y cuando se tenga altos ROICs.

- Crecimiento inorgánico, adquiriendo nuevas compañías que añadan valor y que estén a múltiplos atractivos.

- Amortización de deuda, principalmente si la empresa se financia a un tipo de interés muy alto y los niveles de endeudamiento son elevados (>3x EBITDA), salvo que la compañía genere mucho FCF.

- Recomprando acciones, si la acción está por debajo de su valor intrínseco, y no hubieses una mejor asignación de capital para crear valor.

- En dividendos, una vez cubiertas las necesidades del negocio.

Y también es importante ver si remunera a sus empleados o directivos con stock options u opciones sobre acciones. Una forma de remunerarles que les permite obtener acciones de su compañía, con o sin coste, a un precio fijado con anterioridad y que normalmente es inferior al precio de mercado.

Tesla no ha realizado recompras de acciones en los últimos años.

La compañía ha incrementado el número de acciones anualmente mediante la emisión de nuevas acciones lo que produce el efecto de dilución. Y esto es debido a que con la ampliación de capital el porcentaje de participación que tiene el accionista en la sociedad se ve disminuido comparado con el porcentaje que tenía anteriormente.

El número de acciones ha pasado de 2.425 millones a 3.133 millones en el periodo 2016 a 2021.

Market Cap o Capitalización de mercado: 862.738 millones de dólares.

Enterprise Value o Valor de la empresa: 851.770 millones de dólares.

Rentabilidad sobre los fondos propios y sobre los activos de Tesla

Antes de invertir en acciones de Tesla yo me fijo en algunos indicadores que se utilizan para determinar su rentabilidad, en concreto analizo el ROIC, ROA y el ROE.

ROIC

El ROIC o retorno sobre el capital invertido lo calculo dividiendo el EBIT entre el capital invertido.

El capital invertido es el patrimonio neto, más la deuda, menos la caja y el fondo de comercio. El ROIC promedio de la bosa es el 13% y el de Tesla es superior al 24%, luego está por encima de la media.

Si lo comparamos con los competidores vemos que el ROIC de Tesla es mejor, luego es un indicador que puede interpretarse como que estamos ante una de las mejores empresas del sector.

Con el ROIC sabremos cuanto retorno es capaz de generar la empresa en término de beneficio antes de intereses e impuestos por cada euro que invirtamos en el negocio.

ROE

Tanto ROE (return of equity) como ROA (return of assets) sirven para determinar la eficiencia y rentabilidad de una empresa.

El ROE o retorno sobre los fondos propios, es un indicador de rentabilidad que mide la relación entre el beneficio neto de una compañía y su equity.

En otras palabras, mide la capacidad de la compañía para generar rentabilidad para el accionista y generarle valor, sin tener en cuenta el endeudamiento.

A mayor ROE, mayor será la rentabilidad que puede ofrecer la compañía en función de sus fondos propios.

Otra de las utilidades del ROE es que nos sirve para comparar rentabilidades entre empresas de un mismo sector.

El ROE se calcula dividiendo los beneficios netos entre los fondos propios (Equity).

ROA

Por otro lado, el ROA (ROI en español) mide la rentabilidad de los activos, al margen de la financiación. Nos indicará cómo de rentable es una empresa en relación con sus activos totales.

Al igual que con el ROE, otra de las utilidades del ROA es que sirve para comparar rentabilidades entre empresas de un mismo sector.

Los niveles óptimos de ROA dependerán del tipo de sector. No obstante para empresas no financieras un ROA superior al 5% nos quiere decir que la empresa está haciendo bien las cosas, se puede confiar en ella.

El ROA se calcula dividiendo los beneficios de un periodo (EBIT) entre los activos totales.

ROE vs. ROA

A diferencia del ROE, el ROA sí que tiene en cuenta la deuda. Si la empresa tiene deuda su ROE es superior a su ROA.

Si tomamos el ejercicio 2021, Tesla ha generado una rentabilidad histórica sobre los fondos propios (ROE) por encima del 20%, y una rentabilidad sobre los activos (ROA) cercana al 7%.

Es decir que el inversor de Tesla está obteniendo una rentabilidad de 20 € de beneficio por cada 100 € que tenga invertidos. Esto no quiere decir que la acción se revalorice un 20%, ya que la acción puede subir o bajar.

Comparando los dos indicadores podemos determinar la estructura financiera ideal para el crecimiento de la empresa.

La diferencia de valor entre el ROE y ROA se la denomina apalancamiento financiero. Y en el caso de Tesla nos encontramos ante un apalancamiento financiero positivo, ya que el ROE es superior al ROA. Es decir, que parte del activo se ha financiado con deuda y, de esta forma, ha crecido la rentabilidad financiera.

Quién tiene las principales posiciones en TESLA

Antes de invertir en acciones de TESLA, es importante ver quienes están invirtiendo en la compañía.

En la siguiente lista puedes ver el Top 10 de inversores institucionales, principalmente hedge funds.

La mayor accionista institucional es el socio fundador Elon Musk que posee más de 445 millones de acciones, mas del 14% de las acciones de la compañía, con un valor superior a los 86.000M$.

Le sigue The Vanguard Group, Inc., la mayor gestora de fondos de inversión del mundo que posee más de 211 millones de acciones, mas del 6% de las acciones de la compañía, con un valor superior a los 41.000M$.

Y en tercer lugar tenemos a Blackrock Inc., que posee más de 119 millones de acciones, mas del 3% de las acciones de la compañía, con un valor superior a los 21.000M$.

Múltiplos a los que cotiza TESLA

Para saber si el precio que vamos a pagar por una acción es el adecuado hemos de ver si el precio de cotización está por debajo del valor intrínseco y tenemos margen de seguridad. Para ello, utilizo distintos métodos de valoración basados todos ellos en los múltiplos.

Los múltiplos nos dicen el número de años que necesitaremos para recuperar el valor de nuestra inversión. Por lo que mientras más bajo sea el múltiplo antes recuperaremos el valor de nuestra inversión.

La aplicación de los múltiplos comparables junto con el análisis de los ratios ayudan a valorar las empresas ya que responden a la pregunta de cuánto vale una compañía en comparación con otras de su sector.

Los métodos que uso habitualmente para valorar empresas son:

- Enterprise Value / EBITDA (EV/EBITDA)

- Enterprise Value / EBIT (EV/EBIT)

- Price Earnings Ratio (P/E o PER)

- Enterprise Value / Free Cash Flow (EV/FCF)

En el caso de Tesla, como sobrepasa los rangos de valoración que utilizo habitualmente no debería de seguir con el análisis por descartar la compañía. Pero como se trata de una compañía muy especial y fuera de lo habitual voy a seguir con el análisis.

Vamos a ver varios métodos de valoración por múltiplos, y lo ideal es que inicialmente se realice la valoración por todos, para posteriormente analizar los datos.

Lo habitual es que haya una correlación positiva entre todos los métodos de valoración,

PER

El primero de los métodos de valoración que utilizo es el PER, que relaciona el precio de la empresa con los beneficios netos.

El PER nos sirve para valorar el precio que estamos pagando para comprar la compañía en función de su beneficio.

El cálculo del PER o múltiplo de beneficios se obtiene dividiendo el precio de la acción entre los beneficios por acción (EPS) o dividiendo la capitalización de la compañía entre el beneficio neto.

Hay quien lo define como el número de veces que el mercado está dispuesto a pagar por los beneficios de la compañía. Aunque otros lo definen como el número de años que la empresa tardará en generar los beneficios que hemos pagado por ella. Por lo que en principio a mayor PER más cara esta la acción.

Lo habitual es que como inversores busquemos PER bajos para tener más margen de beneficios, aunque esto no siempre es así puesto que influyen otros factores no menos importantes.

Comprar empresas con un PER bajo genera sistemáticamente resultados superiores a la media del mercado.

Para su cálculo utilizamos los beneficios forward, que son los beneficios que el mercado estima que la compañía va a generar en los próximos 12 meses.

Para el cálculo de estos beneficios me baso en las previsiones de la compañía y del consenso de analistas, que en el caso de Tesla ha sido analizada por más de 36 analistas profesionales. Y tomando como base estos datos los incluyo en mi modelo de valoración para llegar a mis estimaciones.

Aquí también es importante tener en cuenta lo crecimientos del beneficio por acción (EPS), que pueden ser motivados por el crecimiento de las ventas, por expansión de márgenes, o por la recompra de acciones. Aunque se puede dar el caso de que se emitan nuevas acciones y esto va en detrimento del beneficio por acción.

Para saber si el PER es caro suelo compararlo con:

- Su PER medio histórico. Yo suelo utilizar el de los 5 o 10 últimos años, dependiendo de varios factores.

- La media del sector y principales competidores.

Aunque si una compañía tiene un PER alto no siempre la descarto, pues puede ir asociado con los crecimientos de esta. Si hubiese cualquier acontecimiento negativo como puede ser una reducción de la tasa de crecimiento podrá suponer una contracción del múltiplo, y por consiguiente una reducción del valor en bolsa de las acciones.

Y no siempre un PER bajo es una oportunidad, pues este puede ser debido por ejemplo a una mala gestión por parte de la dirección.

Tesla está cotizando a un múltiplo razonable desde mi punto de vista, ya que está cotizando a un múltiplo P/E 35x, habiendo sido su media en los últimos 5 años de 91x, y ha habido años que ha estado por encima de 400x.

Desde mi punto de vista este ratio a pesar de ser el mas aceptado por los analistas no es el mejor. Y tal vez te preguntes ¿por qué? Pues pienso que no tiene en cuenta ni la tesorería ni la deuda y esto puede distorsionarlo.

EV/EBITDA

Otro de los métodos de valoración sería el EV/EBITDA, que se calcula dividiendo el valor de la empresa entre el EBITDA.

Si utilizamos este método de valoración vemos que Tesla cotiza a un múltiplo de 22x, habiendo sido su media en el mismo periodo de más de 39x, y ha habido años que ha estado a más de 90x.

Comprar empresas con un EV/EBITDA bajo genera sistemáticamente resultados superiores a la media del mercado.

EV/EBIT

Otro de los métodos de valoración sería el EV/EBIT, que se calcula dividiendo el valor de la empresa entre el EBIT.

Si utilizamos este método de valoración vemos que Tesla cotiza a un múltiplo de 30x, habiendo sido su media en el mismo periodo de más de 89x.

Comprar acciones de empresas con un EV/EBIT bajo genera sistemáticamente resultados superiores a la media del mercado.

EV/FCF

Para mí el método de valoración EV/FCF sería el mejor, pues tiene en cuenta la capitalización del mercado, la tesorería y la deuda.

Para su cálculo dividimos el valor de la empresa (EV) entre el FCF.

Si utilizamos este método de valoración vemos que Tesla cotiza a un múltiplo de 47x, habiendo sido su media en el mismo periodo de más de 107x.

Comprar acciones de empresas con un EV/FCF bajo genera sistemáticamente resultados superiores a la media del mercado.

Los múltiplos de valoración del mercado

Una vez conocida la valoración de los múltiplos de una compañía en función de su histórico, hemos de ver como lo hace respecto al mercado.

La valoración de una empresa nos permite saber el valor intrínseco de la compañía y saber al múltiplo que cotiza.

Una vez conocido este múltiplo hemos de analizar dos cosas antes de invertir, para saber si es caro a barato:

- La oscilación del múltiplo, ya que se debe tener en cuenta el crecimiento futuro.

- La relación del múltiplo en comparación con competidores de su mismo nicho.

Históricamente el mercado experimenta un crecimiento en ventas del 8%, un ROIC del 13%, cuenta con una ratio promedio de Deuda Neta / EBITDA de 2x, y tiene una ciclicidad moderada.

Si un negocio tiene mejor calidad y crecimiento que la media del mercado, este último debería estar dispuesto a pagar más que el promedio de la bolsa, luego estaría dispuesto a pagar unos múltiplos superiores.

Los múltiplos medios del mercado son:

- EV/EBITDA – 10x

- EV/EBIT – 12x

- PER – 16x

- EV/FCF – 16x

En base a todo lo anterior Tesla tal vez un poco cara comparado con los múlitplos medios del mercado, pero hemos de entender que se trata de una compañía con grandes ventajas competitivas y gran potencial de revalorización.

Comparando TESLA con empresas de su sector

Es muy importante comparar una empresa dentro de su sector para ver cómo va evolucionando el sector, así como la compañía dentro del sector, si lo está haciendo mejor o peor que la competencia.

No entro a comentar mi opinión en detalle sobre los competidores dado que ofrece muchos productos y servicios, y se deberían de analizar los competidores por cada uno de ellos, me extendería demasiado en el análisis y tal vez me haría un poco pesado.

Una pequeña comparativa de los competidores dentro del sector de automoción podría ser la de esta tabla, donde vemos que está cotizando a unos múltiplos superiores a la mayoría.

Perfil del inversor de TESLA

Conocer cada uno su perfil de riesgo es vital a la hora de invertir, ya que si uno asume más riesgo del que está preparado psicológicamente se expone a tomar decisiones (como vender las acciones en las caídas) que le repercutirán negativamente en su rentabilidad a largo plazo.

El inversor de Tesla debe tener un perfil agresivo, caracterizándose por buscar una rentabilidad superior a la media, a cambio de asumir los mayores riesgos. Generalmente, este perfil invierte la mayor parte de su patrimonio en renta variable.

En estos casos la mejor forma de reducir la incertidumbre es diversificando y añadiendo ciertos vehículos muy seguros, como los depósitos, aunque sea en un pequeño porcentaje sobre el total del capital.

Rentabilidad esperada

Por el análisis realizado si se cumplen las previsiones de los analistas profesionales, se estima que en 2026 la acción de Tesla puede tener un valor de unos 260$. Este es el resultado de aplicar el EPS normalized del 2026 por un múltiplo razonable, dado que si aplicamos la media de los últimos años saldría un valor desorbitado.

Dado que el valor actual es de 194$ supone que puede dar una rentabilidad anualizada los próximos cuatro años cercana al 8%.

Reflexión

Tras este breve análisis llego a conclusiones como estas:

- El producto que ofrece Tesla es conocido y tiene demanda.

- La compañía tiene posibilidad de subir precios.

- El crecimiento histórico de los ingresos ha sido superior al 10%

- La deuda está controlada.

- El ROIC es superior al 13%.

- Cotiza a unos múltiplos más bajos de su media.

- La generación de caja es positiva y creciente.

- El equipo directivo tiene un porcentaje importante de acciones en relación con su sueldo.

Además, hemos encontrado respuesta a preguntas como:

- ¿Cuál es el margen de seguridad que tenemos?

- ¿Qué es lo peor que le podría pasar a Tesla?

- ¿El precio es razonable?

Llegados aquí nos preguntaremos…

¿Comprar acciones de TESLA es para mí?

Por todo lo expuesto anteriormente, he de decirte que este es un tipo de empresa que no se adapta a mi perfil inversor, y es una compañía que actualmente no forma parte de mi portafolio.

Como te decía, mi perfil inversor es arriesgado, priorizo sacar partido a mis ahorros a sabiendas de que en mis inversiones hay más riesgo y volatilidad, y las caídas no me quitan el sueño, pues las veo como una oportunidad para comprar con mayor margen de seguridad.

El objetivo en mis inversiones es obtener un promedio del 15% de rentabilidad anual, lo que supone ir duplicando el valor de mi inversión cada 5 años.

En el caso de Tesla soy consciente que se no cubriría este objetivo salvo que cotizase a unos múltiplos mas exigentes, algo que dudo dada la competencia que está empezando a haber en el sector. Por lo que ante las dudas, con el fin de preservar mi capital y dedicarlo a algo con menos volatiliadad, prefiero no invertir directamente en la compañía.

Espero haberte dado algo de luz en todo lo relacionado con TESLA (TSLA), pero recuerda que la opinión que tengo de la compañía es mía y no tiene porque cumplirse, esto no es una recomendación de compra ni de venta, simplemente es un análisis realizado por mí basado en mi experiencia como inversor, y simplemente tiene un carácter informativo y divulgativo, por lo que has de realizar tu análisis previo antes de tomar cualquier decisión de invertir y ser responsable de tus acciones.

Desde mi punto de vista hay cientos de acciones que pueden dar mejores alegrías que TSLA 😊

Y recuerda que

“Si no encuentras una forma de hacer dinero mientras duermes, estarás condenado a trabajar hasta el resto de tus días”.

¿Prefieres que te lo resumamos en un vídeo? Pues aquí lo tienes…

Video resumen sobre invertir acciones TESLA

En nuestro canal de Asepyme en YouTube puedes acceder a cientos de videos para emprendedores, autónomos y pymes. Y entre ellos, uno en el que hacemos un breve resumen sobre Invertir acciones TESLA.

Aquí tienes el video resumido de todo lo relacionado con el artículo de hoy, por si quieres visualizarlo.

¡Se me olvidaba!

Si aún no te has suscrito a nuestra newsletter gratuita, te invito a hacerlo ahora.

Te mantendremos informado de novedades legislativas, subvenciones, ayudas y noticias que serán de tu interés.

Artículos relacionados

- ¿Cuál es le mejor momento para invertir en acciones de Apple?

- Invertir acciones 3M

- ¿Por qué invertir en Google?

Si se te ocurre algún otro motivo por el que invertir en acciones de TESLA, envíanos un mensaje a asepyme@asepyme.com y lo tendremos en cuenta para futuras actualizaciones.